|

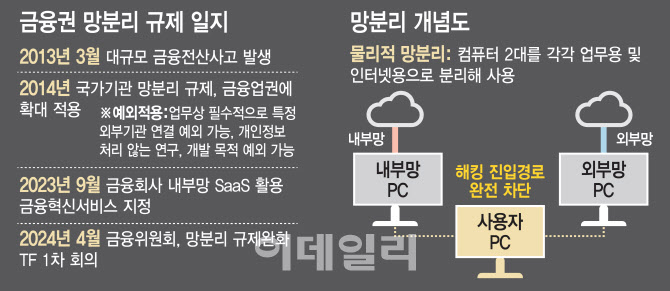

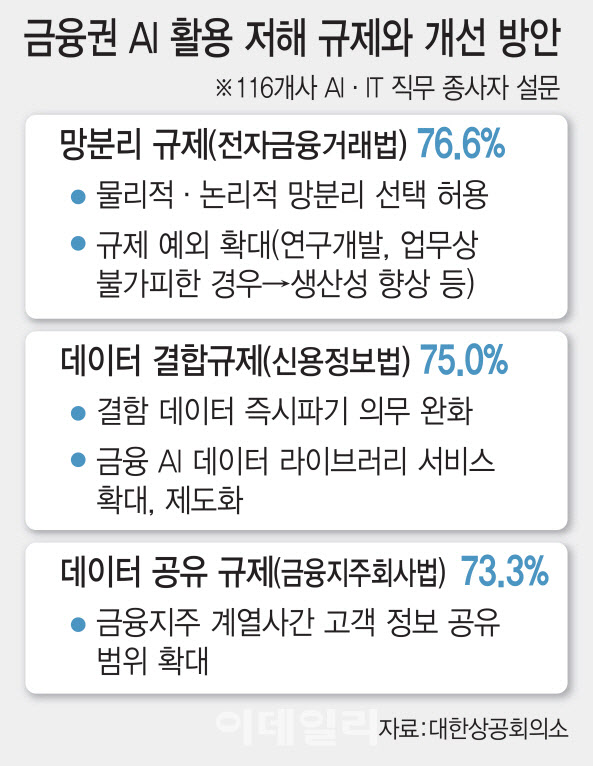

이처럼 규제에 갇힌 금융당국의 느린 업무처리도 혁신을 가로막는 요인이다. 실제 한 시중은행은 AI가 고객에 투자자문서비스를 제공하는 ‘로보어드바이저’(전자적 투자조언장치)를 개발해 테스트베드를 통과했다. 이후 주가나 채권가격 등의 최신 데이터를 업데이트하고 그 추이에 따라 동일 AI 모델 내에서 각 변수의 반영비중 등을 변경하자 신규 심사 대상으로 다시금 분리돼 통과하는 데만 1년 6개월이 걸렸다. 이 모델은 아직 현장에 적용하지 못하고 있다. 현장에 적용하려면 다시금 망분리 규제 심사를 받아야 하기 때문이다.

망분리 규제에 막혀 혁신 작업이 멈춘 사이에 천문학적인 수익도 놓치고 있다. 글로벌 경영 컨설팅 기업인 엑센츄어는 전 세계 은행이 생성형AI를 활용하면 2000억~3400억 달러(약 275~468조원)의 수익 증가가 예상된다고 전망했다. 우리로서는 규제 탓에 추가 수익의 기회를 모두 날려버리고 있는 셈이다. 심지어 국내보다 디지털화가 부족하다고 평가받는 일본이 생성형AI를 통한 금융혁신성에서는 우리보다 앞서 있다. 일본 SBI생명보험 등은 생성형AI를 탑재한 챗봇을 보험상품 개발과 보험금 지급 서비스 등에 활용하면서 추가 수익의 기회를 얻고 있다.

이효섭 자본시장연구원 금융산업실장은 “한국의 금융사는 디지털 수용 능력 부족, 규제 제약으로 생성형AI의 활용도가 낮을 수밖에 없다”며 “보안 사고에 대한 제재를 강화하되 전향적으로 망분리 규제를 완화하고 이종 데이터 간 결합을 촉진하는 방향으로 규제 개선이 필요하다”고 말했다.

|

그러나 AI 시대에 진입하면서 망분리 규제는 치명적인 장애물로 작동하고 있다. 글로벌 금융시장과 비교하면 확연히 드러난다. 뱅크오브아메리카는 2016년 AI 알고리즘을 탑재한 에리카 챗봇을 도입해 고객 선호에 맞는 금융서비스를 제공하고 있다. JP모건체이스은행은 생성형 AI를 고객 상담, 재무예측, 이상거래 탐지 등에 적극적으로 활용하고 있다. 글로벌 보험업계도 생성형 AI를 활용해 개인의 의료 데이터를 활용해 맞춤형 보험상품을 설계해 판매하고, 음식 및 운동 처방과 같은 개인 맞춤형 헬스케어 서비스를 제공하고 있다. 미국 컨설팅기업 엑센츄어(Accenture)의 지난해 보고서에서 은행업과 보험업이 생성형 AI 확산으로 인력 자동화와 업무증강 효과가 가장 클 것으로 제시했다.

그나마 금융당국이 지난 5월 ‘클라우드를 활용한 서비스형 소프트웨어(SaaS)의 내부망 이용’을 혁신 금융서비스로 지정하며 일부 규제의 문턱을 낮췄다. 하지만 이는 금융업의 본질과는 거리가 있는 업무에만 활용하는 것으로 금융 혁신과는 동떨어져 실질적인 효과를 기대하기 어렵다는 평가다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)