증권가에서는 올해 고평가 논란 속에서 ‘황제주(한 주당 가격이 100만원 이상인 주식)’에 올랐던 에코프로(086520)처럼 에코프로머티 역시 밸류에이션이 설명할 수 없는 구간에 접어들었다며 투자 주의를 당부하는 의견이 제기된다.

|

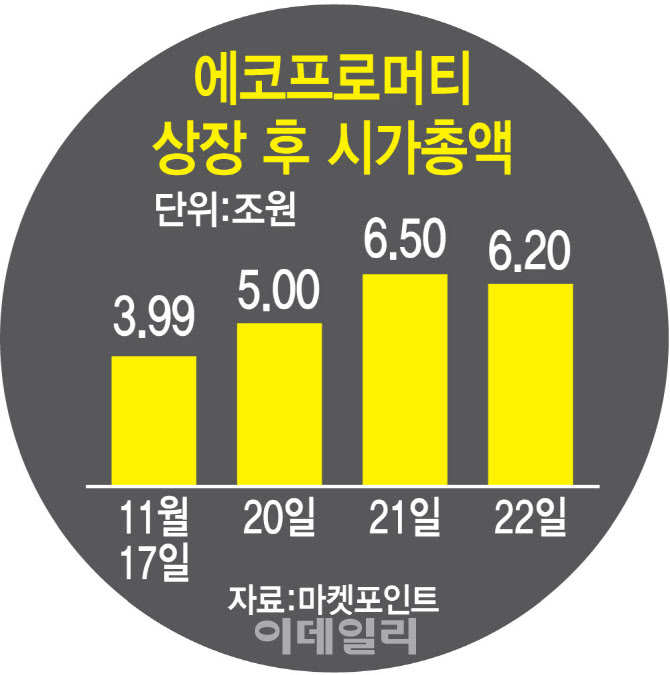

22일 마켓포인트에 따르면 에코프로머티는 5.49% 하락한 9만1200원에 장을 마감했다. 특히 이날 에코프로머티의 주가는 롤러코스터를 탔다. 장중 전일 대비 12.44%까지 올라 10만8500원을 찍으며 10만원 대를 돌파했고, 덕분에 한때 시가총액도 7조원을 넘어섰다. 그러나 상승 폭을 반납하고 주가가 급락세를 타며 8만8200원까지 빠지기도 했다.

에코프로머티의 상승 배경에는 개인들이 있었다는 분석이다. 개인들은 에코프로머티가 상장한 지난 17일부터 4거래일 연속 순매수를 해 총 2836억원을 사들이며 주가를 끌어올렸다. 에코프로머티의 시가총액은 공모가 기준 2조5604억원에서 이날 종가 기준 6조2222억원으로 증가했다. 같은 기간 외국인은 1491억원을 팔았고, 기관도 1436억원을 순매도했다.

개인들이 에코프로머티에 ‘러브콜’을 보내는 배경으로는 ‘배터리 아저씨’ 박순혁 작가가 에코프로머티에 대한 긍정적인 평가를 했다는 점이 손꼽힌다. 올해 폭등한 에코프로 등도 박 작가가 2차전지에 대한 전망을 좋게 보면서 개인들이 반응했다. 박 작가는 최근 한 유튜브 방송에 출연해 “전구체를 만들어서 직접 필드에 투입할 수 있는 기업은 에코프로머티가 유일하다. 에코프로머티의 3년 후 적정주가가 38만원 수준”이라고 언급했다. 박 작가는 상장 후 에코프로머티를 추가 매수했다고 밝히기도 했다.

증권가에선 ‘고평가’ 판단…“투자 시 유의해야”

게다가 에코프로머티는 최근 3분기 ‘어닝쇼크’를 발표하는 등 실적 부진을 겪으면서 밸류에이션이 고평가가 됐다는 분석에 힘을 더했다. 앞서 에코프로머티는 지난 14일 3분기 매출액 2400억원, 영업손실 69억원으로 집계되며 적자 전환했다고 밝혔다. 김현수 하나증권 연구원은 최근 에코프로머티에 대해 “미국 자유무역협정(FTA) 체결국 내 전구체 공급 부족에 따른 장기 실적 성장성 고려할 때, 에코프로머티의 적정 가치는 시가총액 2조9000억원”이라고 언급했다.

이 때문에 증권가에서는 에코프로와 마찬가지로 에코프로머티 역시 현재 분석의 영역을 넘어섰다며 투자 주의를 당부하고 있다. 한 금융투자업계 관계자는 “에코프로머티의 가격은 공모가인 3만원 대도 비싼 수준인 것으로 보고 있다”며 “올해 에코프로 등 2차전지 관련주들이 그랬듯 에코프로머티도 밸류에이션으로 주가를 판단하거나 설명할 수 있는 기업은 아닌 것으로 보고 있어 투자 시 유의해야 한다”고 말했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)