|

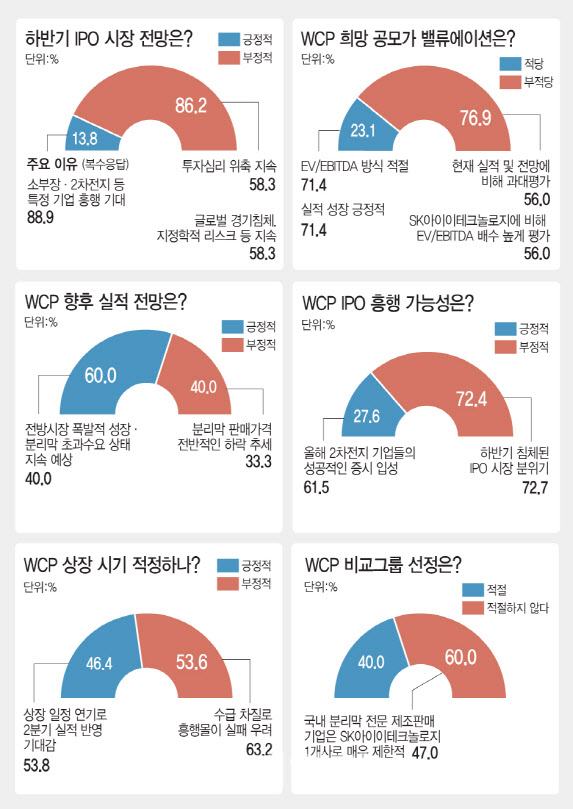

그러나 연초까지만 해도 과열 양상을 보이던 IPO 시장이 급격히 얼어붙은데다 희망공모가액이 지나치게 높게 책정돼 IPO 흥행이 쉽지 않을 것이란 전망이 나온다.

WCP는 오는 14~15일 수요예측을 거쳐 19일 최종 공모가를 확정한다. WCP의 희망공모가액 밴드는 8만~10만원, 예상 시가총액은 2조7000억~3조4000억원이다. 20~21일에는 일반 청약을 받는다. 총 공모주식수는 900만주다. 총 공모 예정 금액은 희망공모가액 밴드 상단 기준 9000억원이며, 신주(81.56%) 발행을 통해 약 7340억원을 조달할 예정이다.

◆IPO 빙하기…“2차 전지 너마저”

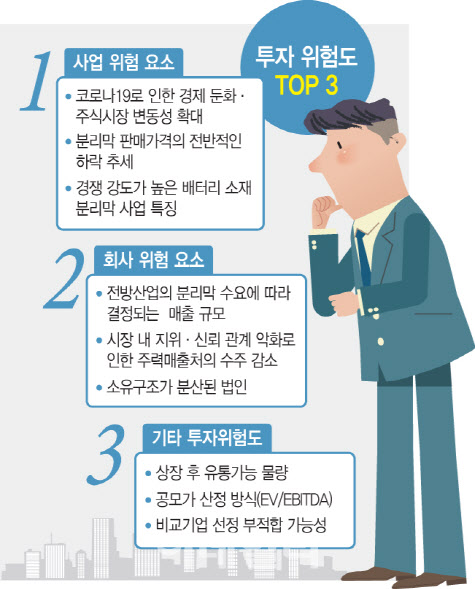

각광받는 2차 전지 관련업체인 WCP 상장에 빨간불이 켜진 가장 큰 원인은 글로벌 금리인상으로 유동성이 위축되면서 IPO 시장이 급속도로 냉각됐기 때문이다. 최근 증시는 미국 연방준비제도(Fed)가 고강도 긴축에 나서자 원·달러 환율까지 급등하면서 하락세를 이어가고 있다.

‘이데일리TV IPO 전문가 설문조사’에서 응답자 중 10명 중 9명(86.2%)이 하반기 IPO시장을 부정적으로 봤다. 이유는 ‘쏘카 등 연이은 흥행 실패로 인한 투자심리 위축’과 ‘변종 바이러스, 글로벌 경기침체 등으로 인한 시장 경색’이 각각 58.3%(복수응답)로 동일했다.

IPO시장이 급속도로 냉각하면서 WCP의 IPO 흥행에도 찬바람이 불고 있다. WCP 흥행 가능성에 대해 10명 중 7명(72.4%)이 부정적으로 봤고 이유를 묻는 질문에 72.7%가 ‘침체된 IPO시장’을 꼽았다. WCP의 투자 리스크를 묻는 질문에도 가장 많은 46.9%가 ‘코로나19 재확산으로 인한 경제 둔화와 주식시장 변동성 확대’를 지목했다.

반면 하반기 IPO시장을 긍정적으로 본 응답자들은 88.9%가 ‘2차 전지 등 시장의 관심을 받는 기업들이 IPO시장 흥행을 이끌 것’으로 기대했다. WCP의 흥행 가능성을 긍정적으로 본 응답자들은 가장 많은 61.5%가 ‘성일하이텍·새빗켐·에이치와이티씨 등 2차 전지 관련 기업들이 성공적으로 증시에 입성한 점’을 꼽았다.

이밖에 WCP의 주요 고객사인 삼성SDI와 LG에너지솔루션 등 2차 전지업체와 에코프로비엠, 대보마그네틱, 웰크론한텍 등 2차 전지 관련업체 주가도 하락장에서 선방 중이다.

|

“시장이 좋을때도 아니고 희망공모가액이 너무 높다. 투자 매리트가 있을지 모르겠다” (A자산운용 펀드매니저)

‘WCP의 희망공모가액 수준이 과도하게 높다’고 판단한 설문 응답자는 10명 중 8명(76.7%)이다. 이유는 ‘현재 실적 및 전망에 비해 과대평가’와 ‘EV/EBITDA(감가상각 전 영업이익) 배수가 업계 1위 SKIET와 비교해 너무 높다’는 응답이 각각 56%로 동일했다.

지난해까지 당기순손실을 기록, 이익 미실현(테슬라 요건) 특례상장 방식으로 상장을 추진중인 WCP는 기업가치를 산출하면서 EV/EBITDA를 기업가치 산출 지표로 활용했다. 초기 대규모 설비 투자로 인해 발생한 감가상각비가 기업가치를 왜곡할 수 있다는 판단에서다. 지난달 수정한 증권신고서에서 WCP는 자사의 EV/EBITDA 배수를 42.69, SKIET는 45.03로 제시했다.

응답자 10명 중 6명(60%)는 희망공모가액 책정시 비교그룹이 부적절했다고 답했다. 다만 그 이유에 대해 ‘WCP외 국내에서 분리막을 전문 제조·판매하는 회사가 1개사 뿐이어서’가 47%로 가장 많았다. 비교그룹이 부적절하긴 했지만 불가피했다는 얘기다.

반면 적정하다고 판단한 응답자들은 ‘희망공모가액 산정방식이 적정하게 이뤄졌다’, ‘매년 영업이익이 증가하는 등 실적 전망이 긍정적’이라는 점을 각각 71.4%로 동일하게 봤다.

WCP의 향후 성장성에 대해서는 긍정적인 평가가 더 많았다. 현재 전기차용 배터리 수요가 폭증하면서 분리막 또한 공급자 우위 시장이 유지되고 있어서다. 실적 전망을 묻는 질문에 10명 6명(60%)가 ‘긍정적’이라고 답했다. 이유로는 40%가 ‘전기차 등 전방산업의 폭발적 성장과 분리막 초과수요 상태 지속’을 꼽았다.

◆IPO 시장 경색에 상장 일정 연기 잇따라

실적과 성장성 측면에서 높은 평가를 받고 있는 만큼 WCP가 시장 상황을 지켜보며 상장을 연기할 가능성도 있다. 다만 이미 한 차례 상장 일정을 연기한 상황에서 또 일정을 미루기는 쉽지 않을 것이란 분석도 있다. WCP는 당초 8월 1~2일 예정이던 기관투자자 수요예측을 이달 14~15일로 연기하는 등 당초 계획보다 상장 일정을 한달 가까이 미뤘다. 당시 WCP측은 희망공모가액에 2분기 실적을 반영하기 위한 차원이라고 설명했지만 시장에선 미 연방준비제도(Fed) 금리 인상 등으로 안한 투심 악화도 일정 연기에 영향을 미친 것으로 봤다.

연기한 상장 시기가 적정한지를 묻는 질문에 ‘부정적’이란 응답이 53.6%(매우 부정적 28.6% 부정적 25%)였다. 이유로는 ‘상반기 실적 확인은 큰 의미가 없다. 수급이 더 문제’라는 응답이 63.2%(복수응답), ‘시장 상황이 개선되기 어려워서’가 36.8%로 뒤를 이었다.

IPO시장이 급격히 얼어붙자 상장을 추진 중이던 많은 기업들이 일정을 연기하며 눈치보기에 나선 상태다. 의료기기 개발 업체인 플라즈맵은 기관투자자 대상 수요예측 일정을 이달 20~21일에서 다음 달 5~6일로 연기했다. 바이오 벤처기업인 샤페론과 인공지능(AI) 기반 영상 분석업체 핀텔, 로봇용 정밀 감속기 제조업체인 에스비비테크도 공모일정을 미뤘다.

증권업계 관계자는 “이번 수요예측에서 공모가가 희망범위 하단인 8만원 밑에서 결정될 경우 경쟁력 있는 기술력을 보유하고 있는 WCP 입장에서는 미국시장이 호전되고 전기차 시장이 급성장할 것으로 예상되는 내년으로 상장을 연기하는 게 더 유리할 것”이라고 말했다.

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)