금리 인상기를 맞아 만기 6개월 이하의 단기 예금 수요가 증가하는 것으로 나타났다. 금리 인상이 이어질 수 있는 데다 자산시장이 조정을 보이고 있어 투자 대기성 차원에서도 만기를 짧게 가져가는 게 유리하다는 판단으로 풀이된다. 단기 금리 선호 현상은 미국 기준금리를 결정하는 연방공개시장위원회(FOMC) 다음 달 회의가 변곡점이 될 수 있다는 전망이다. 단번에 0.75%포인트를 올릴 수 있다는 전망도 나오는 상황이다.

|

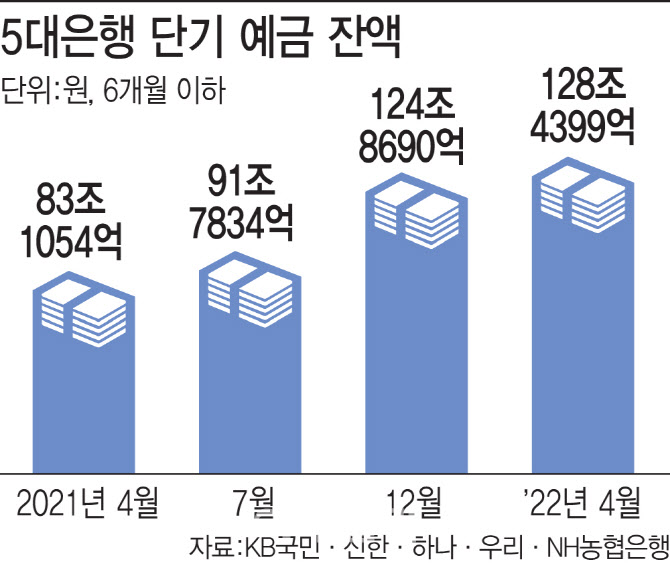

이에 따라 5대 시중은행 전체 정기예금 잔액에서 6개월 이하 단기 예금이 차지하는 비중도 같은 기간 14%에서 20%로 6%포인트 높아졌다.

6개월 이하 단기 예금이 빠르게 불어난 것은 금리 인상기를 맞아 시중은행 수신금리 인상이 잦아지고 있기 때문이다.

일반적인 정기 예금은 만기 때까지 가입 때 금리가 유지된다. 때문에 만기가 긴 장기 상품은 금리 인상 수혜를 누릴 수 없다. 금리 인상기 때 고정금리 대출상품이 금리 변동 위험을 회피할 수 있는 것과 달리 수신 상품은 변동금리 상품이 유리하다. 다만 변동금리 수신 상품이 현실적으로 많지 않아 만기를 짧게 가져가는 게 재테크 기본 전략이다.

여기에 주식, 부동산, 코인 등 자산시장이 조정을 맞고 있어 갈 곳을 잃은 자금이 은행 단기 예금에 대기성 자금으로 몰리는 것으로도 분석된다.

정성진 KB국민은행 강남스타PB센터 부센터장은 “내달 3~4일 FOMC에서 기준금리를 3월처럼 0.25%포인트 인상한다면 국내 단기 예금 수요는 이어질 것”이라면서도 “5월에 0.75%포인트를 올린다면 한국은행 기준금리도 5월에 크게 오를 것으로 보인다. 이후에는 당분간 기준 금리 인상이 없을 수 있어 예금 만기도 길게 가져갈 것”이라고 말했다.

전문가들은 금리 인상 수혜를 제대로 누리려면 회전식 정기예금 상품을 고려해보는 것도 좋다고 조언했다. 회전식 예금은 만기까지 동일한 금리가 적용되지 않고 회전 주기에 따라 변동금리를 적용해서다. 회전주기가 3개월이고 만기가 1년인 회전식 정기예금이라면 만기까지 4차례 변경된 금리가 적용된다. 금리가 오르면 상품을 유지하고 금리가 하락하면 해지하고 갈아타면 된다.

금융권 한 관계자는 “회전주기가 너무 짧으면 금리가 너무 낮다”며 “6개월 정도로 회전주기를 가져가는 게 효과적”이라고 조언했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)