|

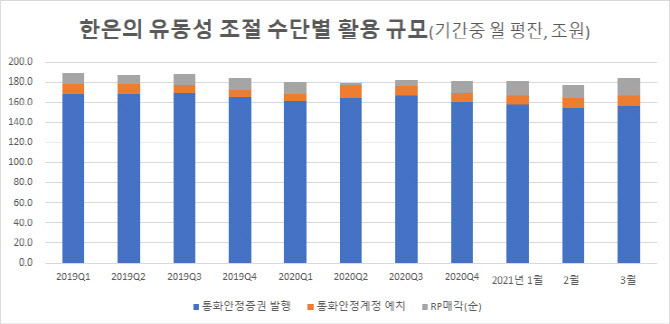

그런데 작년엔 국채 매입액이 사상 최대치로 늘어났는데도 한은의 세 가지 유동성 흡수 규모는 감소했습니다. 한은은 통안채 발행·RP매각·통화안정계정 등 세 가지 빨대로 시중 유동성을 빨아들이는 데 국채를 매입해 유동성을 늘린 상황에서 시중 유동성을 덜 흡수했다는 얘기죠. 왜 그럴까요? 답은 집안으로 기어들어간 현금에 있습니다. 한은의 통화정책은 은행끼리 초단기로 돈을 빌릴 때 적용하는 ‘콜금리’를 기준금리 수준에 가깝게 맞추도록 운용하는 것을 목표로 하는데 집안으로 들어간 현금은 콜금리에 영향을 주지 않기 때문에 한은이 유동성 빨대를 크게 휘두를 필요가 없어진 것입니다. 한은은 이런 덕분에 작년 사상 최대치 이익을 냈습니다. ‘양적완화’를 둘러싼 한은의 통화정책에 대한 오해를 풀어봅시다.

|

한은 통화정책 목표의 대명제는 은행간 콜금리를 기준금리 연 0.5%에 맞추는 것입니다. 은행끼리 돈이 남아돌거나 부족할 때 서로 빌려주거나 꿔주는 데 1일 동안 쓸 돈에 대한 값이 콜금리입니다. 실제로 올 들어 콜금리는 0.59%까지 오르기도 하고 0.45%까지 떨어지기도 했으나 대체로 0.5%선 안팎에서 움직였습니다.

유동성 빨대가 언제 얼만큼 필요한지는 이 콜금리가 어떻게 될 것인지에 달려 있죠. 작년엔 정부가 코로나19로 망가진 경제를 살린다고 가계에 재난지원금을 쥐여주면서 나라 빚(국채)을 많이 냈습니다. 국채를 사줄 사람은 한정돼 있는데 국채가 한꺼번에 많이 발행되니 한은이 구원투수로 나서 국채를 사줬습니다. 한은이 국채를 사게 되면 한은 자산엔 국채가 추가되는 대신 시중에 원화가 풀리죠. 이대로 놔둔다면 ‘콜금리’가 0.5%보다 떨어질지 모릅니다. 은행은 남아도는 돈을 그냥 두지 않고 한푼이라도 더 벌려고 ‘내 돈 좀 빌려가. 내가 더 싸게 빌려줄게’하면서 하루 짜리 이자놀이를 하려 들테고 콜금리는 쭉쭉 떨어질지 모릅니다. 그냥 둔다면 금융통화위원회가 결정한 기준금리 0.5%를 무시하는 행위가 되죠. 그래서 한은은 ‘그 돈 나한테 줘’라며 통안채 발행·RP매각·통안계정 예치라는 빨대로 유동성을 쏙 빨아들입니다.

풀린 돈이 어디로 갔는지 봐야 합니다. 집안 금고로 들어갔습니다. 작년 현금 통화(평균잔액)는 125조4691억원으로 1년 전보다 15.5% 늘어났습니다. 2016년(16.2%) 이후 가장 큰 증가폭이죠. 사상 최저 수준으로 낮아진 기준금리에 코로나19 위기는 현금 지폐를 움켜쥐고 싶은 심리를 부추겼습니다. 5만원짜리의 보관 용이성, 높은 상속·증여세율 부담 등도 영향을 미쳤을 것으로 추정됩니다. 이 돈이 세상 밖으로 나오지 않는다면 이는 콜금리에 영향을 주지 않습니다.

은행의 수시입출식예금도 급증했습니다. 1년 넣어봤자 1%도 이자를 주지 않는 예금에 집착할 필요가 없어졌죠. 언제든 넣었다 뺐다 할 수 있는 예금이 무려 189조3000억원 증가했습니다. 정기예금은 14조4000억원 줄었는데 말이죠. 수시입출식예금은 지급준비금(은행이 고객의 자금 인출에 대비해 한국은행에 쌓아놓는 돈) 적립률이 7%입니다. 저축성 예금이 2%인 것에 비해 높은 편이죠. 수시입출식예금으로 돈이 이동하면 필요 지준이 증가, 한은이 시중 유동성을 흡수할 이유가 줄어들게 됩니다. 국채를 11조원이나 매입한 만큼 유동성 흡수 빨대를 크게 휘두를까 했는데 그럴 필요가 없어진 것입니다.

한은, 짭짤한 이익 냈지만..풀린 돈이 경제 살릴까는 의문

한은이 작년 세전 순이익 10조원을 돌파, 사상 최대 이익을 낸 것도 이런 흐름과 연결됩니다. 국채를 많이 사서 국채 보유에 따른 이자를 받았고, 외환보유액을 통해 투자한 미국 국채 등도 금리 하락에 국채 값이 오르면서 매매차익이 늘어났습니다. 반면 통안채 발행, RP매각, 통화안정계정은 감소, 여기에 투자하는 은행 등에 줘야 할 이자는 줄어들었습니다. 집안 금고에 현금이 쌓여있고 은행 수시입출식 예금으로 돈이 몰리는 현상이 올해도 나타난다면 한은은 돈을 잘 벌 수 있을 것입니다. 1%에 가까운 통안채 2년물 발행을 줄이고 0.5%로 RP를 매각하는 것도 이자지급액이 줄어드는 이유 중 하나가 될 수 있습니다.

그런데 말이죠. 경기 회복을 위해 돈을 푸는 것인데 정작 현금은 집안 금고에 쌓이고 은행으론 들락날락하는 돈만 늘어난다면 과연 경제에 도움이 되기는 하는 것일까요? 물론 이 돈이 소비나 투자로 나타날 수도 있겠지만 작년처럼 주식으로 우르르 몰려가면 ‘버블’ 만들기 딱 좋은 환경이 될 것입니다. 한은이 돈 벌기 좋아진 것은 알겠는데 그게 경제에 좋은 지는 좀 따져봐야 한다는 말이죠. 한은이 번 돈의 70%는 정부에 귀속돼 재난지원금을 주는데 쪼끔 보탬이 되긴 하겠지만 기껏해야 1년 예산의 1%도 안 될 것입니다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)