그 이후로는 주식투자에 손을 못 댔다. 전세금 일부를 충당하기 위해 대출을 받았는데 매달 이자를 내야 했고 결혼 10개월 만에 허니문베이비가 태어나면서 지출이 늘었다. 아기를 키우기에 20평대 집이 좁아 좀 더 대출받아 30평대로 옮겼다. 전세계약 만기가 되자 전세금이 뛰어 목돈 마련하느라 진땀 뺐다.

이 모씨는 “결혼하고 아이를 낳고 나니 돈 들어갈 곳이 한두 군데가 아니다”라며 “주식투자는 언감생심이고 매달 통장이 펑크 안 나면 다행”이라고 한탄했다. 이어 “주변 친구들 상황이 모두 비슷하다”고 전했다.

88만원 세대, 이태백(이십대 태반이 백수), 삼포세대(연애, 결혼, 출산 포기) 등 20~30대를 지칭하는 신조어들만 봐도 주식투자 인구에서 청장년층 비중이 줄어드는 이유를 짐작할 수 있다.

소득은 제자리인데 돈 쓸 곳은 많다

3일 통계청에 따르면 지난해 전국 2인 이상 가구당 월평균 실질 근로소득은 257만원으로 10년 전에 비해 25% 상승했다. 같은 기간 KB국민은행 전국 아파트 전세가격지수는 63.9에서 101.9로 60% 올랐다. 주택담보대출이나 전세자금대출 등으로 빚이 쌓이면서 개인 가처분소득 대비 가계부채 비율은 2003년 107%에서 2012년말 136%로 뛰었다. 가구당 월평균 이자비용도 8만7000원으로 2003년보다 61% 증가했다.

특히 40대의 경우 20대에는 1998년 외환위기를 겪었고 30대에는 2000년대 IT 버블 붕괴, 40대 들어서는 2008년 글로벌 금융위기 등을 겪으면서 그 과정에서 주식투자 실패의 쓴맛을 보기도 했다.

한 보험사 운용역은 “현재의 30~40대 보통 직접투자와 간접투자 열풍을 모두 경험한 세대”라며 “주식투자로 투자금을 날렸거나 펀드에 부었다가 손실 내고 환매한 경험이 주식투자를 멀리하게 한 요인”이라고 말했다.

반면 주식투자 인구의 절반 이상을 차지하는 50~60대는 고도성장기의 수혜를 입은 세대다. 부동산 가격이 급등하기 전에 주택을 마련해 안정적인 주거기반을 갖고 있는 경우가 대부분이고, 그 과정에서 자산을 일정부분 축적해 놓기도 했다. 은퇴하거나 명예퇴직한 이들이 소일거리로 주식투자하는 경우가 많다는 것.

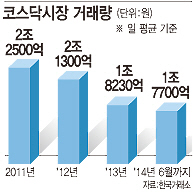

증시 유동성 우려..개인비중 높은 코스닥 타격 불가피

이에 따라 증시 투자층이 얇아질 것이란 우려가 높다. 주식을 활발하게 사고팔 수 있는 젊은 층이 줄어들면 증시 유동성도 죽을 게 뻔하기 때문이다.

|

청장년층을 증시로 끌어들이기 위해서는 청년 일자리를 늘리고 임금수준을 높일 필요가 있다고 전문가들은 지적한다. 투자할 시드머니를 만들어 줘야 한다는 것이다. 또 부동산 대책을 통해 전세값 급등을 제한, 주거안정을 보장해줘야 하고 공교육 정상화 등으로 사교육비 지출 부담을 줄여줘야 한다고 조언한다.

단기적으로는 최근 정부가 발표한 개인자산관리종합계좌 도입이나 배당을 유도하는 기업소득환류세제도 도움이 될 것이란 분석도 나온다. 세제혜택을 하나의 통장으로 관리할 수 있는 개인자산관리종합게좌는 이미 일본과 영국에서 도입해 개인투자자들을 주식시장으로 이끌어내는데 성공한 바 있다. 또 배당이 늘어나면 궁극적으로 주가가 상승할 것이고, 장기간 박스권에 실망한 청장년층에게 다시 주식투자에 대한 관심을 환기시킬 수 있을 것이란 판단이다.

이준재 한국투자증권 리서치센터장은 “기본적으로 증시가 올라간다는 확신이 있으면 투자자들이 들어오기 마련”이라며 “배당을 유도하고 세제혜택을 주는 정책을 꾸준히 시행할 필요가 있다”고 말했다.

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)