전통시장이 재난의 사각지대에 놓여 있지만정작 위험을 보장해줄 화재보험은 사회안전망으로서의 역할조차 못하고 있다. 상인과 보험사 모두 전통시장 화재보험을 외면하고 있기 때문이다. 상인들은 화재 리스크가 크다는 건 알지만 비싼 보험료·적은 보상이 늘 불만이다.

|

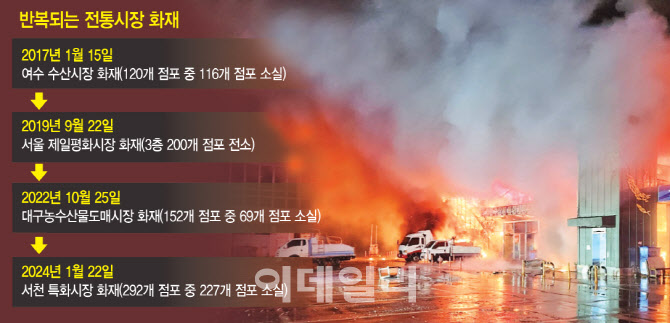

매년 반복하는 대형 화재에도 보험 가입 저조

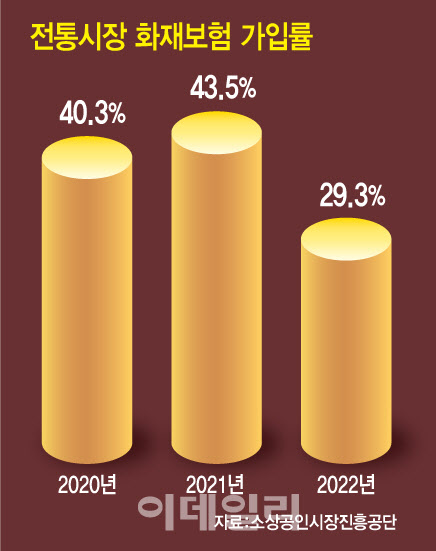

24일 소상공인시장진흥공단의 ‘전통시장·상점가 점포경영 실태조사(2022년)’ 결과 보고서를 분석한 결과 전국 전통시장의 화재보험(공제+민영손해보험) 가입률은 전년(43.5%) 대비 14.2%포인트 줄어든 29.3%로 집계됐다. 전국 시장 100개 중 화재보험에 가입한 시장이 1년 새 43곳에서 30곳으로 줄었단 의미다. 현행법상 일정 규모 이상의 전통시장만 화재보험 의무 가입대상에 해당한다.

전국 전통시장 내 ‘점포’ 상황은 어떨까. 시장 점포의 화재보험 가입률은 66.4%로 과거에 비해 높게 나타났다. 이중 단체로 가입하는 ‘전통시장 화재공제’에 가입한 비중이 약 70%로 대다수를 차지했다. 반면 민영 손해보험사 가입 비중은 25%, 공제와 보험사 상품을 이중 가입한 비중은 5.7%에 불과했다. 남상욱 서원대 경영학과 교수는 “공제료가 일반 화재보험료보다 저렴하다 보니 ‘가격’에 민감한 상인의 공제 가입 선호 현상이 이어지고 있다”고 분석했다. 공제 상품은 공제부금 등으로 재원을 조성하기 때문에 공제료 구성도 영업보험료를 뺀 순보험료로만 책정한다. 실제 시장이 화재보험에 내는 연간보험료를 구간으로 끊어 본 결과 가장 저렴한 100만원 미만 플랜이 36.8%로 가장 많았다.

보험사가 전통시장 점포의 화재보험 가입을 꺼리는 것도 배경이다. 불이 나면 전소 가능성이 크고 시설은 점점 낡고 노후화되는 바람에 손해액이 매우 크기 때문이다. 서울 제일평화시장·대구 서문시장 화재로 발생한 상인의 재산피해 추산 규모는 700억원 수준이다.

|

또 다른 문제는 화재배상책임보험 가입을 의무화한 유사법령이 산재한데다 가입대상도 특수건물이나 15층 이하 공동주택, 주유소, 터미널, 지하상가, 도서관 음식점, 영화관 등으로 제한적이다. 전통시장 전체를 가입의무화 대상으로 정한 법은 없다. 즉 현행법상 일정 규모 이상의 전통시장 건물은 화재보험에 가입해야 하지만 시장 내 개별 점포는 의무가입 대상이 아니다.

업종마다 화재보험에 가입해야 하는데 가입범위와 보험금액도 제각각 달라 내 재산은 물론 타인의 재물 손해에 대한 배상책임을 충분히 보장할 수 없다. 예를 들어 남대문시장 내 음식점은 ‘다중이용업소의 안전관리의 관한 특별법’에 따라 대인·배상 각각 1억원까지 보장하지만 남대문지하상가는 ‘재난 및 안전관리 기본법’에 따라 대인 1억 5000만원, 대물 10억원까지 배상한다.

|

정부·지자체가 안전관리를 강화해 전통시장 등 보험가입 인수 기피 물건의 시설 안전도를 향상해야 한다는 의견도 나온다. 남 교수는 “노후화 개선 등 시장 안전화 작업이 있어야 보험사가 최소한의 이득을 볼 수 있는 토대를 마련하고 동시에 시장 상인도 화재 리스크 대처 필요성에 대해 한 번 더 인식할 가능성이 커진다”며 “전통시장 화재 리스크를 알고 있고 대비 가능한 리스크로 전환해야 한다”고 강조했다.

여기에 안전문화 캠페인을 통한 안전의식 제고도 필요하다. 정부도 전통시장 안전관리를 위해 전통시장 소방·전기·가스 시설물에 대한 사전 안전점검을 하고 있다. 지난해 행정안전부는 ‘전통시장 화재 예방 및 안전관리 대책’을 발표하기도 했다. 화보협회는 지난해 16곳의 협력기관과 ‘전통시장 화재예방 및 안전관리’ 협약을 맺고 관련 캠페인을 펼치고 있다. 지난해 소진공과 전국 430여곳 전통시장에 소화기 6340대를 배포한 데 이어 올해 3월부터 전국 전통시장 510여곳의 화재 안전점검을 하고 있다.

결국 민관이 합심해 만든 ‘시설 안전도·상인 인식 향상→화재 위험 감소’의 선순환 구조가 ‘정부 재정 부담 완화’와 ‘보험사 복구비용 보전’이라는 이중 안전망 확충을 이끌어 낼 수 있다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)