|

24일 금융투자업계에 따르면 포스코의 신용등급 상향 기대감은 한국기업평가가 먼저 불을 지폈다. 지난 20일 정기평가를 통해 포스코 신용등급(AA+) 전망을 ‘안정적’에서 ‘긍정적’으로 상향했다. 이어 21일 한국신용평가도 정기평가에서 포스코 등급전망을 ‘긍정적’으로 부여했다.

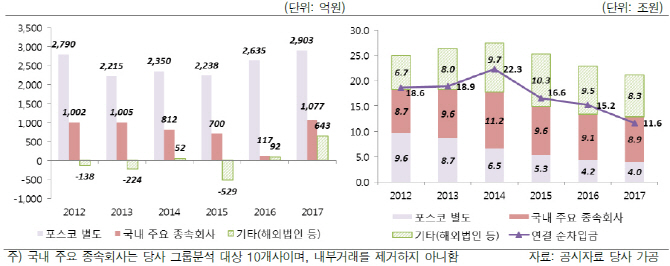

현재 공기업이나 금융기관을 제외한 국내 기업 중 ‘AAA’ 등급을 보유한 곳은 현대차(005380) SK텔레콤(017670) KT(030200) 등 극소수에 불과하다. 포스코는 과거 우수한 시장 지위와 재무안정성을 바탕으로 AAA 등급을 오래 유지했다. 하지만 2014년 6월 한기평이 처음 포스코 신용등급을 ‘AA+’로 한 단계 강등했으며 이듬해 4월 한신평과 NICE신평도 각각 ‘AA+’로 낮췄다. 철강시장이 경쟁체제로 변화하고 중국발 공급물량이 쏟아지면서 수익성이 악화됐기 때문이다. 또한 자회사들도 실적 부진을 겪으면서 등급 하향으로 이어졌다.

그러다 최근 또다시 시장상황이 바뀌고 있다. 철강 공급과잉 진원지 중국은 자체 구조조정에 따라 과잉 설비를 해소하고 있고 선진국 경기 회복으로 철강가격이 상승세를 나타내기 시작했다. 포스코 역시 철강수급이 개선되면서 판매가격 인상과 고부가가치 제품 확대로 수익성이 회복되고 있다. 또 연결 기준 수익성을 제한하던 포스코건설, 포스코에너지, 포스코대우(047050) 등 주요 자회사 실적이 개선되면서 지원 및 재무 부담을 한층 덜었다.

|

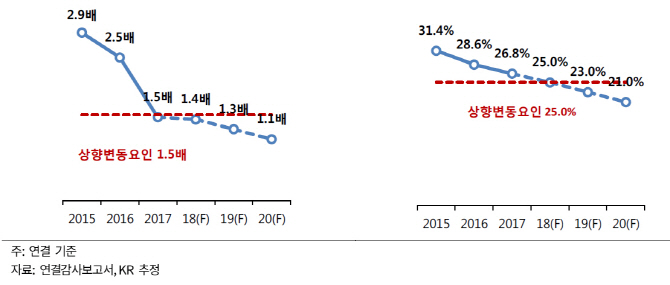

이익창출력 향상 유지, 차입금 감소, 계열사 재무부담 축소 등 신평사들이 제시한 신용등급 상향 요건을 갖출 경우 가능성은 한층 높아질 전망이다. 우선 한기평은 상각전영업이익(EBITDA)대비 순차입급 1.5배 이하, 차입금 의존도 25% 이하 유지를 등급 상향 요건으로 제시했다. 한신평은 연결 기준 EBTIDA대비 순차입금이 2배 미만일 경우 상향 가능성이 확대된다고 밝혔다. 지난해 연결 기준 포스코의 EBTIDA대비 순차입금은 1.5배로 이미 두 신평사 조건에 부합한 수준이다. 포스코의 차입금 의존도는 작년 기준 26.8%로 점차 낮아지는 추세다.

신평사들이 또 예의주시하는 것은 철강산업과 전방산업(자동차·조선 등)의 환경 변화다. 전지훈 한신평 연구원은 “철강재 가격 상승은 긍정적이나 전방산업 부진은 불확실성 요인으로 업황 대응력을 제고하는 것이 중요하다”며 “대외환경 변화에 대한 대응력을 높이고 우수한 현금창출력을 지속하면서 재무 부담을 경감할 것으로 판단되면 등급 상향 가능성이 커질 것”이라고 평가했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)