|

[이데일리 이재호 기자] 2분기 들어 유가증권시장(코스피) 상장사 10곳 중 7곳이 실적 개선에 성공한 것으로 나타났다. 업종별로는 소비재와 식료품 등 내수주와 건설 등 경기민감주의 약진이 두드러졌다. 반면 수출 부진이 지속되면서 전자와 반도체 업종 실적이 큰 폭으로 악화했고 증권과 보험 등도 저금리 기조에 증시 불안까지 겹치면서 고전을 면치 못했다.

부양책 효과 나타나나…수출株 ‘우울’

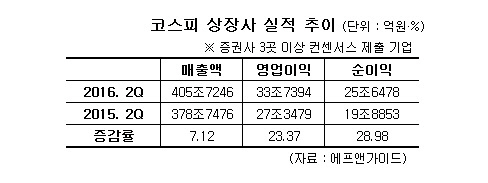

26일 이데일리가 금융정보 제공업체인 에프앤가이드와 코스피 상장사의 2분기 실적을 분석한 결과 영업이익이 전년 동기보다 증가한 곳은 71.52%에 달하는 것으로 집계됐다. 조사 대상은 증권사 3곳 이상으로부터 실적 전망치를 받은 기업 165개사였다. 총 매출액은 405조7246억원으로 지난해 같은 기간보다 7.12% 늘고 총 영업이익은 33조7394억원으로 23.37% 증가한 것으로 조사됐다. 총 당기순이익도 28.98% 늘어난 25조6478억원으로 전망됐다.

전반적으로 실적이 개선됐지만 업종별 희비는 극명하게 갈렸다. 내수주는 지난해 메르스(중동호흡기증후군) 사태에 따른 기저효과에 정부의 경기부양 정책까지 호재로 작용하며 실적이 큰 폭으로 늘었다. 교육과 내구소비재의 영업이익이 각각 89.67%와 86.03% 급증했고 가정생활용품(23.91%)과 도소매(20.62%), 제약(20.39%)은 20% 이상 늘었다. 백화점(15.68%)과 온라인쇼핑(9.94%), 식료품(13.80%) 등도 선전했다. 경기민감주인 건설은 국내 부동산 경기 회복에 해외 수주 호조까지 더해져 16.50% 증가했고 자동차(2.57%)의 경우 중국 등 해외시장 부진에도 국내 수요가 늘면서 흑자를 유지했다.

SK·한미약품 ‘고공행진’…삼성株 ‘고난의 행군’

대장주인 삼성전자(005930)의 2분기 매출액과 영업이익은 50조8491억원과 7조1578억원으로 전년 동기보다 각각 4.76%와 3.77% 증가할 것으로 예상된다. 중국 내 스마트폰 시장점유율이 하락하고 반도체 수요도 줄어든 상황에서 선방했다는 평가다.

2분기 들어 영업이익이 급증한 곳은 SK(034730)(1517.46%)와 한미약품(128940)(554.20%), OCI(010060)(423.34%), 웅진씽크빅(095720)(388.75%), 한솔테크닉스(004710)(244.53%) 등이다. LG전자(066570)(139.53%)도 어닝 서프라이즈가 기대된다. 이에 반해 LG이노텍(011070)(96.42%), SK하이닉스(000660)(-67.30%), GS(078930)(-36.58%), 세아베스틸(001430)(-32.18%), S-OIL(010950)(-25.08%) 등은 감소폭이 클 것으로 예상된다.

2분기 어닝 시즌이 증시에 어떤 영향을 미칠 지에 대해서는 의견이 엇갈리고 있다. 이현주 NH투자증권(005940) 연구원은 “2분기에 국내 기업들의 이익추정치가 상향 조정되고 밸류에이션 부담도 완화하면서 예상보다 빠른 안도랠리를 기대할 수 있는 상황”이라고 분석했다. 반면 김형렬 교보증권(030610) 매크로팀장은 “2분기 실적이 좋아보이는 것은 기저효과 때문이며 여전히 힘든 국면인 게 사실”이라며 “주요 기업의 실적 발표가 증기 반등의 모멘텀이 되기는 어려울 것”이라고 지적했다.

▶ 관련기사 ◀

☞삼성전자, 구글·아마존 이어 세계서 가장 역동적인 브랜드 '톱3'

☞[주간추천주]미래에셋대우

☞삼성전자, 사물인터넷 시대 '가전제품 스마트홈 구현' 박차

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)