[이데일리 노희준 기자] 주택담보대출을 받으려는 이들의 고민이 커지고 있다. 변동금리 대출과 고정금리 대출 금리차가 역전된 상황에서 갈수록 차도 커지고 있다. 통상 금리 하락기가 예상될 때는 약정 만기 내 금리가 변하는 변동금리 대출을 빌리는 게 유리하나 최근에는 고정금리 대출이 낮은 데다 역전폭도 커지고 있어 선택이 쉽지 않다. 전문가들은 고정형을 권유하는 경우가 많았지만, 어떤 대출이든 향후 갈아탈 것으로 염두에 두고 의사결정을 하라고 했다.

| | [이데일리 문승용 기자] |

|

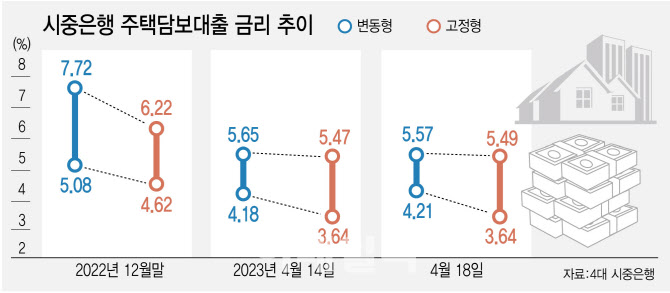

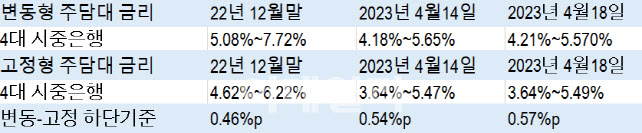

18일 금융권에 따르면, KB·신한·하나·우리은행 등 4대 시중은행의 주담대 변동형 금리는 이날 기준 연 4.21%~5.570%로 집계된다. 같은날 기준 고정형(혼합형) 주담대 금리는 연 3.64%~5.49%로 나타난다. 고정형과 변동형 금리 차가 하단 기준로 0.57%포인트(p)로 지난주 14일 기준 차이 0.54%p보다 0.03%p 커졌다.

전날 변동형 주담대 준거금리로 사용되는 은행의 자금조달 비용지수인 코픽스(COFIX)가 3월 취급분 기준으로 0.03%p 올라 지난해 11월 취급분 이후 넉달만에 상승세로 돌아섰기 때문이다. 고정형과 변동형 주담대 금리 역전 현상은 단기적인 현상은 아니다. 4대 은행의 지난해 12월말 주담대 고정형과 변동형 금리차가 하단기준으로 0.46%p였다. 변동형과 고정형 금리역전차가 0.46%p(작년말)→0.54%p(14일)→0.57%p(17일)로 커지고 있다.

통상 고정형과 변동형 대출 금리는 고정형이 높다. 고정형은 돈을 빌린 사람이 금리가 약정기간 변하지 않기 때문에 금리 변화 리스크에서 자유로운 반면 그 리스크는 금융기관이 짊어진다. 때문에 금융기관은 가산금리를 그정도 더 높게 책정한다. 반면 변동형은 돈을 빌리는 사람이 금리 변화 리스크를 감내하기에 금리가 상대적으로 낮다.

| | (자료=은행연합회) |

|

이런 고정형과 변동형 금리 역전이 이뤄진 것은 고정형 주담대 준거금리인 은행채 5년물 금리가 미국과 한국의 정책금리 인상 조기 종료 기대감 등을 반영해 코픽스보다 더 먼저 크게 하락하고 있는 데다 고정형이 반영 주기 역시 매일이나 일주일이라 조정에 한달이 걸리는 코픽스보다 짧기 때문으로 풀이된다. 은행채 5년물(KIS채권평가)금리는 지난해 10월21일 연 5.459%를 정점으로 떨어지기 시작해 지난17일 3.934%로 1.525%p 하락했다. 반면 코픽스는 지난해 12월 취급분(공시일 올해 1월)에서야 하락하기 시작해 3월 취급분까지 하락폭도 0.78%p정도로 작다. 여기에 정부도 가계대출 구조 개선 차원에서 금리 위험에서 자유로운 고정금리 확대를 추진하고 있어 고정형 가산금리도 낮아진 상태다.

현재 차주들은 고정형을 선호하는 것으로 파악된다. 국민은행은 올해 신규 취급 기준으로 고정형이 66.4%로 변동형은 33.6%수준이라 설명한다. 우리은행 관계자는 “향후 금리변동을 가늠하기 어렵고 현재 고정금리가 휠씬(우리 기준 0.59%p)낮은 상황이라 대부분 고정금리로 하고 있다”고 했다. 신한은행은 올해 변동과 고정 비중이 약 절반씩 정도라 했다.

전문가들은 차주 상황에 따라 다르지만, 당장 금리가 낮은 고정형을 택한 뒤 향후 갈아탈 것을 주문하는 경우가 적지 않았다. 권순성 하나은행 club1한남 PB센터 PB팀장은 “한국은행이 2개월째 기준금리를 동결해 금리인하 시그널로 읽고 보통의 경우라면 변동금리가 합리적일 수 있다”면서도 “지금 장단기 금리 역전현상까지 발생해 변동형이 고정형보다 높게 적용될 가능성이 높은 데다 미국 고금리 기조는 당분간 유지될 것이라 한국 기준금리 하락 전환은 아직 부담이 있어 변동금리 적용시 실질적인 금리하락 효과를 얻기까지는 상당한 시일이 걸일 것”이라고 말했다.

신정섭 신한PWM서울파이낸스센터 팀장도 “수년간 시장금리가 하락할 것으로 전망돼 변동이 유리할 수 있다”면서도 “통상과 달리 고정형이 변동과 비슷하거나 외려 낮은 경우에는 고정금리가 더 유리할 수 있다. 연소득 6000만원 이하인 경우 주택금융공사의 연 2%대 고정금리 저리대출이 가능하다”고 말했다.

반면 주담대가 장기 대출인 만큼 고정형을 권하는 은행도 있다. 한 시중은행 관계자는 “변동형이 0.5%p정도 높지만, 단기 거주 목적이 아닌 고객이라면 변동형도 괜찮다”며 “주담대는 장기대출로 장기적 관점에서 기준금리가 인하될 가능성을 배제할 수 없고 변동형을 고정형으로 갈아탈 때는 3년이 지나지 않더라도 중도상환수수료를 면제받을 수 있어 시장을 보다가 고정형으로 갈아타는 것도 방법”이라고 했다.

| | (자료=4대 시중은행) 단위=%, %p |

|

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)