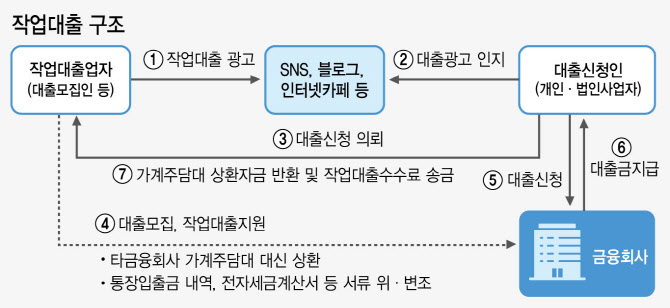

작업대출은 대출이 불가능한 차주의 서류를 위변조해 취급한 것으로 엄연히 불법이다. 주로 가계대출 규제를 우회하기 위해 일반 개인을 개인사업자로 위장시킨 뒤 주택담보대출을 취급한다. 이때 담보인정비율(LTV)을 최대 90%까지 잡기도 한다. 지난해 규제지역 LTV가 40~50%로 제한된 점을 감안하면 두 배 가까이 대출을 늘려준 셈이다.

가계대출 증가율을 일정 수준 이하로 묶어둔 ‘총량 규제’가 강화하자 사업자 대출을 확대해 이익을 내고자 하는 회사들이 대출 브로커들의 이러한 불법행위를 방조한 것 아니냐는 지적이 나온다.

|

금융권에 따르면 작업대출 과정엔 통상 대출모집인(브로커)이 관여한다. 불법 브로커는 개인사업자 대출에 필요한 전자세금계산서, 입·출금 거래내역서 등 대출금 사용증빙 서류를 위·변조한다. 이후 위·변조한 서류로 사업자 주담대를 신청해 대출금을 타낸다. 차주가 가계대출을 이미 이용 중이라면 브로커는 이를 먼저 갚아주고, 사업자 대출을 받게 한 뒤 해당 대출금과 함께 수수료까지 챙긴다.

사업자 주담대를 이용한 작업대출은 업계에 만연한 것으로 분석된다. 대출을 비교적 깐깐하게 취급하는 1, 2위 저축은행에서도 작업대출이 적발됐다는 점에서다. 업계 고위 관계자는 “저축은행들은 규모가 작아 소형사일수록 작업대출에 취약할 수밖에 없다”며 “작업대출은 관행처럼 이어져 오고 있다”고 했다.

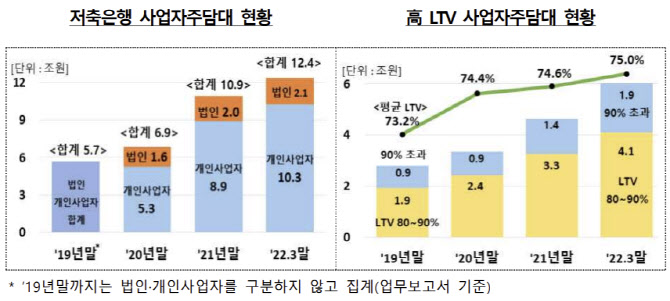

문제는 작업대출 채권의 부실 리스크가 커지고 있다는 점이다. 부동산 경기가 좋을 땐 향후 부동산을 매각하면서 돈을 갚을 수 있지만, 지금처럼 집값이 내려가면 저축은행으로선 돈 떼일 가능성이 커진다. 여기에 금리 상승까지 맞물리면서 차주의 이자 부담까지 늘어났다. 지난해 3월 말 기준 저축업계 사업자 주담대 총잔액은 12조4000억원으로 총자산(123조6000억원)의 10%에 달한다.

|

하지만 저축은행의 과실 책임은 피하기 어렵다는 지적이다. 금융권 관계자는 “위·변조된 서류라해도 국세청 등에 사업자 번호를 조회만 했으면 막을 수 있는 작업대출이 적지 않았을 것”이라고 했다. 당국 관계자는 “금융소비자보호법상 대출모집인을 관리하고 교육하는 책임은 모집인을 사용하는 금융회사에 있다”고 했다.

임원들이 단기 이익에 매몰돼 내부통제를 제대로 하지 못했다는 지적도 나온다. 저축은행 사업자 주담대는 코로나 사태를 거치면서 급증했다. 2019년 말 5조7000억원이던 사업자 주담대 잔액은 지난해 3월 말 12조4000억원으로 117% 급증했다. LTV가 80%를 초과하는 사업자 주담대도 같은 기간 2조8000억원에서 6조원으로 114% 올랐다.

이 시기는 초저금리로 가계대출이 급증하자 당국이 가계대출 증가율을 일정 이하 수준으로 묶어두는 ‘총량 규제’를 강화한 시기다. 가계대출 시장에서 장사하는 데 한계가 생기자 사업자 대출 시장으로 눈을 돌린 것 아니냐는 분석이다. 당국 한 관계자는 “저축은행 경영진이 작업대출을 방조했다면 배임으로까지 이어질 수 있다”고 했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)