시장 분위기에 민감하게 반응하는 인수합병(M&A) 시장도 예외는 아니었다. 새 주인을 찾는 식음료(F&B) 매물이 잇따라 시장에 나왔지만 사겠다는 원매자 찾기는 ‘하늘의 별 따기’였다. 일각에서 ‘포트폴리오(투자처)로서의 식음료 매물 시대는 저문 것 아니냐’는 얘기가 들렸던 것도 사실이다.

|

그런데 최근 들어 코로나19 엔데믹(풍토병화)에 식음료 업종에 대한 반등 기대감이 거세지고 있다. 배달음식 대신 외식을 택하는 발걸음이 늘면서 식음료 매물을 바라보는 시선이 달라진 것이다. 투자은행(IB) 업계에서는 지난해 말 경영참여형 사모펀드(PEF) 운용사인 스카이레이크가 매각한 아웃백스테이크하우스코리아(아웃백)가 식음료 매물 분위기 반전을 이끈 엑시트(자금회수) 사례로 꼽는다.

스카이레이크는 2016년 580억원에 아웃백을 인수해 5년 만인 지난해 2700억원에 매각하며 산술적으로 4배 넘는 성과를 기록했다. 보유기간 이뤄진 배당금과 자본 재조정(리캡)을 포함하면 5배 이상 수익을 실현했다는 게 업계 평가다.

성공적인 아웃백 엑시트를 이끈 것은 진대제 회장을 비롯한 스카이레이크 구성원들의 치밀한 전략이 있었다.

스카이레이크는 삼성전자 사장과 정보통신부 장관을 역임한 진 회장이 2006년 설립한 1세대 PEF 운용사다. 진 회장의 전문 분야인 IT(정보·통신), SW(소프트웨어) 투자에 강점을 보인 곳이다. 스카이레이크가 아웃백 바이아웃(경영권 인수)에 나섰을 때 업계에서 놀라운 반응을 보였던 것도 이 때문이다.

스카이레이크는 매장 수를 늘리지 않는 대신 매장별 ‘업그레이드’라는 전략을 짰다. 매장별 리모델링에 나서는 한편 실적이 부진한 점포는 좋은 상권으로 옮겨 다시 문을 열었다.

매장 분위기 못지않게 신경 쓴 대목은 음식 본연의 품질 향상이었다. 사실 아웃백은 인수 당시만 해도 냉동 고기를 주로 사용해왔다. 재고 관리가 여의치 않다는 판단 때문이었다.

냉동고기 사용을 확인한 스카이레이크는 ‘한 끼에 5만~10만원 가까운 돈을 쓰러 온 고객에게 냉동 고기는 안 된다’는 판단 아래 냉장 고기로 유통 체제를 바꿨다. 재고 관리를 위해 IT시스템을 접목한 수요 예측 시스템을 적용하는 한편 신선도 유지를 위한 인프라 추가 지출도 아끼지 않았다.

|

스카이레이크는 메뉴 개발 인력과 권역별(서울·경기·영·호남·충청·강원권)로 관리자를 선임하면서 지역별 품질 관리에 남다른 의지를 보였다. ‘잘 썰려야 고기 먹을 맛이 난다’며 매장과 주방에서 쓰는 칼 등 도구 전면 교체도 이뤄졌다.

한 가지 흥미로운 대목은 해마다 200억원 가까이 지출하던 마케팅 비용은 100억원으로 절반이나 줄였다는 점이다. 인기 연예인을 앞세운 광고 비용이나 통신사 등 제휴사 할인 등이 여기에 포함된다.

마케팅 비용을 절반이나 줄인다는 결정에 회사 관계자들이 우려의 시각을 나타낸 것도 사실이다. 기존에 주던 할인 혜택이 사라진다면 고객 유치에 영향을 미칠 수 있다는 판단에서였다. 그러나 진 회장을 비롯한 스카이레이크는 흔들리지 않았다. “품질이 좋으면 다시 찾을 것이다”는 믿음 때문이었다.

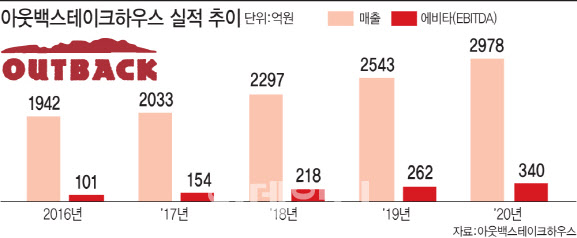

한땀 한땀 맞춰나간 퍼즐은 실적으로 나타났다. 2016년 인수 당시 1942억원이던 연 매출은 2020년 2978억원으로 늘었다. 같은 기간 영업이익은 25억원에서 230억원 수준까지 성장했다. 매각 때 활용하는 주요지표인 에비타(상각전영업이익·EBITDA)는 101억원에서 340억원으로 증가했다. 스카이레이크는 아웃백 매각으로 8호 블라인드 펀드를 연 환산 내부수익률(IRR) 14%로 청산했다.

녹록지 않은 과정이었지만 스카이레이크는 아웃백을 통해 배운 점이 많다. 밸류업 과정에서 체득한 경험을 다른 분야에도 적용할 수 있었기 때문이다. 진대제 회장은 “품질 향상을 통한 소비자들과의 신뢰 구축이라는 점은 업계를 막론하고 다르지 않다”고 말했다.

스카이레이크는 2020년 7000억원 규모로 조성한 11호 펀드에 이어 차기 펀드 결성을 진행하고 있다. 1조원을 훌쩍 넘어선 규모가 될 것으로 업계는 보고 있다. 앞선 솔루스첨단소재(1조원)와 티맥스소프트(8000억원) 바이아웃에 이어 하이테크 기반 포트폴리오 투자에 전념할 계획이다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[단독]근로시간 저축제 논의 본격화하나…"반도체특별법보다 현실적"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200947b.jpg)