|

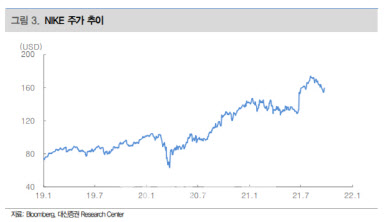

3일 금융투자업계에 따르면 나이키는 2022회계연도 1분기 매출액 122억달러로 전년 동기 대비 15.6% 증가했고 영업이익은 21억달러로 지난해 같은 때보다 20.3% 늘었다. 주당순이익(EPS) 1.16달러로 같은 기간 22.1% 증가했다.

다만 시장 예상치와 비교하면 매출액은 124억6400만달러보다 1.7% 밑돌았고 영업이익은 21억1100만달러 대비 0.6% 증가에 그쳤다. 실적 발표 컨퍼런스콜에서 나이키 경영진은 코로나19 봉쇄조치로 인한 공급망 타격이 현실화됐다고 설명했다.

매튜 프렌드 나이키 최고재무책임자(CFO)는 “베트남의 코로나19 지역 봉쇄로 10주 물량의 생산 차질이 나타났다”며 생산지에서 북미까지 제품이 이동하는데 평균 80일 이상이 소요되고 있다고 전했다. 베트남은 나이키 신발과 의류 제품의 3분의 1 이상이 생산되는 주요 생산기지다.

|

김재임 하나금융투자 연구원은 “동남아 공급 상황은 중국은 2분기에, 북미(2분기용 재고가 일부 상쇄)는 3분기에 영향이 클 것으로 보인다”며 “2분기는 항공운송 증가로 매출총이익률(GPM)은 연간추이 대비 낮을 것”이라고 분석했다.

하지만 전문가들은 공급차질 이슈는 가이던스에 충분히 반영됐고, 이에 대한 충격은 단기에 그칠 것이라 내다봤다.

유정현 대신증권 연구원은 “베트남의 확진자 수 급증으로 7월 하순부터 진행되고 있는 락 다운은 9월 하순부터 점진적으로 해제될 전망”이라며 “생산 차질 이슈는 나이키의 2022년 하반기 실적(21년 12월~22년 5월)에 일부 영향이 불가피할 것으로 보인다”고 설명했다.

|

김 연구원은 “스포츠 웨어 수요 강세, 직접판매(DTC)와 디지털 비중 확대라는 전략 성공, 정가판매 비중을 가장 크게 늘릴 수 있는 브랜드 파워를 고려한다면, 공급차질 이슈는 단기적 문제라는 점에서 단기적인 주가 조정 상황이 좋은 투자기회가 될 것”이라고 강조했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)