|

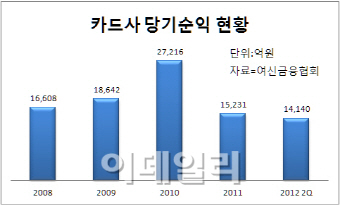

금융당국은 작년 하반기부터 1000조원에 육박하는 가계부채 해결을 위해 카드사들을 전방위로 압박했다. 카드 자산 증가를 연 5% 이내, 신규 카드 발급 증가와 마케팅 비용 증가는 각각 연 3%와 12% 이내로 제한하고, 2015년 말까지 카드사의 레버리지(차입) 상한선을 최대 6배로 제한하는 등 외형 확대 및 무분별한 경쟁에 제동을 건 상태다.

수차례 중소가맹점 수수료율을 인하해 이 부문에선 수익 예측 자체가 무의미해졌다. 내년도 세법개정안에서 신용카드 소득공제율이 현금영수증과 체크카드의 절반 수준인 15%로 떨어진 것도 매출에 큰 타격이다. 신용 할부 결제와 리볼빙, 카드론 등 다양한 형태로 수익을 낼 수 있는 신용카드 사용이 자연스레 줄 수밖에 없기 때문.

같은 맥락에서 체크카드 활성화 정책 역시 예금 범위 내에서만 지출할 수 있도록 해 가계 빚을 줄이겠다는 의도로 카드사엔 독이다. 여기에 올 연말부터는 개인신용 7등급 이하 저신용자에게는 카드 발급을 할 수 없을 뿐 아니라, 리볼빙 등 카드대출 서비스 금리 인하가 불가피할 것으로 보여 카드사들의 경영난은 한층 심해질 것으로 예상된다.

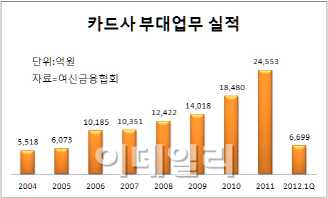

이런 상황에서 카드사들은 스마트폰의 상용화로 모바일 카드가 생각보다 빨리 정착되면서 신성장동력으로 모바일 카드를 주목하고 있다.

하나SK카드의 상반기 모바일카드 매출은 120억원으로 2년 전보다 12배가 늘었다. 연간 매출은 400억∼500억원에 이를 전망이다. 업계 1위 신한카드와 비씨카드도 각각 LG유플러스와 KT와 협력을 강화하며 공격적인 마케팅을 벌이고 있다. 롯데카드와 KB국민카드도 조만간 모바일카드 시장에 본격 진출할 계획이다.

|

카드사들은 현행법이 허용하는 부대사업 범위가 제한적이라며 커피전문점 등 서민 업종에까지 진출하도록 당국에 규제 완화를 요청해 놓은 상태다. 카드사들이 해외 시장 개척에 활발한 움직임을 보이는 것도 새로 먹거리를 찾아 살아남기 위한 고육지책이다.

KB국민카드는 최근 중국 최대 카드사인 은련(銀聯) 카드와 손잡고 ‘은련 와이즈카드’를 출시, 중국 등 130여 개국 900만 여개 인롄가맹점에서 사용할 수 있도록 했다. 앞서 신한카드와 롯데카드, BC카드도 은련카드와 제휴를 통해 중국 내 가맹점과 자동화기기(ATM)를 수수료 부담 없이 이용할 수 있도록 했다.

카드사 관계자는 “국내에서 카드사가 펼칠 수 있는 사업이 더 이상 없는 상황에서 해외 진출은 신성장동력을 찾기 위한 하나의 결과물”이라며 “13억 인구의 중국을 시작으로 동남아시아 시장 진출도 염두에 두고 있다”라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)