|

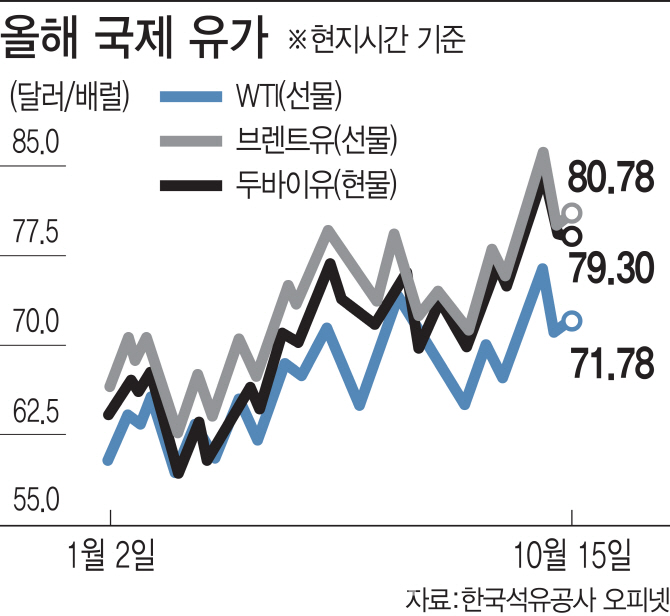

당초 올해 초까지만 해도 국제유가가 셰일오일의 손익분기점보다 높게 형성될 경우 전 세계 원유 시장에 셰일가스 공급이 확대되면서 국제유가를 끌어내릴 것이라는 분석이 지배적이었다. 일반적으로 셰일오일의 손익분기점은 배럴당 40~50달러 선인만큼 국제유가가 60달러에서 더 오르지 않을 것이란 분석이다. 국제유가를 60달러 선에서 묶는 이른바 셰일밴드가 형성될 것이란 진단이었다.

결과적으로 전망은 어긋났고, 전 세계 경제는 불확실성에 휩싸였다. 예상치 못했던 국제정세 변화에 따른 공급차질이 변수였다. 수요증가에 더해 공급차질까지 발생하며 이를 셰일오일만으로 대체하기에는 역부족이었기 때문이다. 다만 중장기적으로 셰일오일 생산량 증가는 꾸준히 이어지면서 국제유가를 끌어내리는 역할을 할 가능성은 높다. 전문가들은 2020년 석유시장의 패권이 기존 석유수출국기구(OPEC)에서 미국으로 넘어가는 시점으로 주목하고 있다.

당장 공급차질 대체하기엔 ‘역부족’

국제유가가 고공행진을 이어가면서 당초 전망대로 미국의 셰일오일 생산량은 확실한 증가세를 보이고 있다. 한국은행이 최근 발표한 ‘최근 미국 원유생산·수출 현황 및 시사점’ 보고서에 따르면 올해 상반기 미국 셰일오일 생산량은 하루 평균 569만 배럴로 전년 대비 127만 배럴 급증했다. 전통적 방식(WTI유)의 원유 생산량은 예년과 유사한 수준인 470만 배럴로 셰일오일의 비중은 이미 절반(54.8%)를 넘어선 모습이다. 2010년 미국의 전체 원유생산 중 셰일오일 비중이 10% 중반이었던 점을 고려하면 뚜렷한 증가세다.

셰일오일이 국제유가 상승을 막기에는 아직 역부족이라는 분석이다. 업계 추산 올해 전 세계 원유 수요는 하루 9860만 배럴로 지난해 하루 9700만 배럴보다 160만 배럴 늘었다. 수요는 증가한 동시에 올 들어 국제정세 변화에 따른 생산량 감산도 이어졌다. 대표적 공급차질 이슈로는 미국의 대 이란 제재(하루 최대 130만배럴 공급차질), 베네수엘라 디폴트 등 원유생산 차질(하루 22만 배럴), OPEC의 6월 감산조치(하루 180만 배럴) 등으로 이것만 합쳐도 하루 330만 배럴에 이르는 공급차질이 발생하고 있다. 수요 증가와 공급차질을 감안하면 매일 500만 배럴에 가까운 원유가 부족한 셈이다.

2020년 원유공급 패권 셰일오일이 쥔다

다만 그 사이 미국 셰일오일의 손익분기점은 크게 낮아졌다. 1차 셰일오일 붐의 실패에 따른 교훈으로 안정적 경영을 위한 각 업체들의 기술개발 노력이 이어졌기 때문이다. 2014년 셰일오일 손익분기점은 최소 60달러에서 최대 80달러에 이르렀지만, 올해 상반기 평균 40달러 선까지 낮춰진 상황이다.

전문가들 역시 미국 내 수출인프라 개선이 완료되는 2020년 원유공급 시장의 판도가 크게 변화할 것이란 공통된 의견을 내놓고 있다. 미국 정부는 주요 수출항(코퍼스크리스티, 휴스턴, 루프 등)이 위치한 멕시코만 지역을 중심으로 송유관, 접안시설, 저장설비 등 인프라 개선에 집중하고 있다. 이같은 인프라 개선이 완료되는 시점, 셰일밴드 역시 제 힘을 발휘할 가능성이 높다.

한국은행 관계자는 “미국 원유생산은 생산제약 요인으로 작용했던 수송 병목 현상이 지속적인 송유관 확충 등으로 공급여건이 개선되면서 증가세를 지속할 전망”이라며 “미국의 원유생산 증가는 글로벌 원유공급 조절자로서 미국의 역할 강화를 의미하며, 2020년 이후 미국이 최대 수출국으로 부상할 것”이라고 전망했다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)