이에따라 이번 주 발표가 예정된 국내외 제조업 지표로 시장의 관심이 쏠리고 있다. 경기 모멘텀 위축에 떨고 있는 증시에 구원투수가 될 제조업 지표가 양호한 수준을 기록한다면 경기 위축에 대한 우려를 덜어줄 수 있기 때문이다.

29일 마켓포인트에 따르면 지난주(23~27일) 코스피는 0.46% 하락률을 기록했다. 4월 마지막째부터 5주 연속 내림세다. 이는 지난 2009년 10월에 5주 연속 하락한 이후 1년 반 만에 최장 하락기간이다.

◇ 변동성 컸지만 희망을 발견한 한 주 지난주 약세를 보이긴 했지만, 지난 5주 중에서 분위기는 가장 훈훈했다. 작은 재료에도 크게 움직였지만, 지수가 밀리면 회복하려는 탄력도 강했기 때문이다. 특히 시장의 추세가 살아 있음을 확인한 한 주였다.

화학과 자동차 등 기존 주도주들도 상승세로 돌아서며 저력을 과시했다. 유성기업의 파업으로 부품 부족에 대한 우려로 현대차(005380) 기아차(000270) 등 자동차 관련주들이 주 초반 급락했다. 그러나 공권력 행사 등으로 파업이 일단락되면서 자동차주들은 빠른 회복세를 보였다.

또 전기전자업종과 건설업, 유통업 등 내수관련 업종들이 강세를 보이면서 주도주 이외 업종으로 매수 손길이 확산되고 있음을 보여줬다.

이승우 대우증권 연구원은 "미국 추가 양적완화(QE2) 종료에 따른 유동성 위축과 경기모멘텀의 둔화에 대한 우려가 이번 달 내내 주식시장을 지배하고 있다"면서도 "그러나 이런 우려에 대해 시장이 내성을 갖춰가기 시작했다는 점에 주목해야 한다"라고 설명했다.

◇ 글로벌 제조업 경기 확인하는 기회 될 듯 아랫단이 탄탄함을 확인한 증시는 이번 주에는 다시 위쪽으로의 가능성을 탐색할 것으로 예상된다. 여전히 QE2 종료, 유럽 재정위기 등의 영향권에 있긴 하지만, 주가에 상당 부분 반영됐다는 점도 긍정적이다.

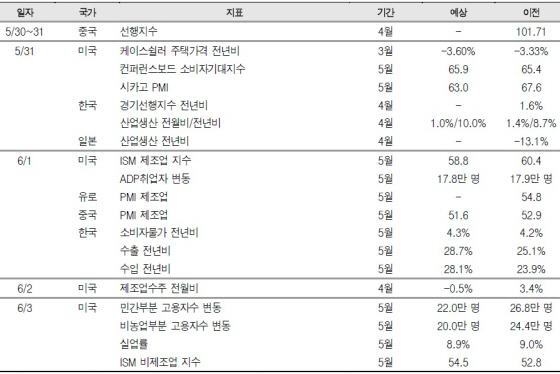

미국에서는 공급관리자협회(ISM) 제조업지수가 5월 성적을 내놓을 예정이고, 중국, 유럽 등에서는 구매관리자지수(PMI)가 발표를 기다리고 있다. 지난달 ISM 제조업 지수는 60.4%로 경기확장세가 지속되고 있음을 보여줬다. 이번 달에도 50%를 웃돌 것으로 기대되지만, 지난주 내구재주문이 기대치를 밑돌았다는 점에서 안심하기에는 이르다. ISM 제조업 지수가 50% 이상이면 제조업 경기가 확장 중임을, 50% 이하면 위축되고 있음을 의미한다.

전문가들은 변동성은 다소 잠잠해질 것이라면서도 아직은 보수적으로 대응할 것을 권했다.

박정우 SK증권 투자전략팀장은 "하반기 경기를 이끌어 나갈 마땅한 모멘텀이 현재 보이지 않는다는 점이 5월 말에서 6월 중순까지 시장을 지배할 가장 중요한 요인이 될 것"이라면서 "주도주를 박스권 하단에서 담고 박스권 상단에서 위험을 관리하는 전술적 유연함이 당분간 필요하다"라고 강조했다.

이승우 연구원은 "시장 반등으로 주도업종에 대한 논의가 다시 활발해질 것"이라면서 "주도업종이 다시 선봉에 섰던 것은 사실이지만, 리스크 배분 차원에서 기존 주도업종을 조금 덜어내는 것도 방법"이라고 말했다.

|

▶ 관련기사 ◀

☞국내 완성차 5사, 반품차를 신차로 팔다 적발

☞아반떼 美 시장서 호평 이어져[TV]

☞코스피 2100선 순항중..IT·車 `약진`

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![트럼프 시대, ‘혈맹’보다 ‘실익외교’...대북정책 변화 필요[트럼프2.0]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111201198b.jpg)

![“몰카 가해자가 ‘그 사람’”…27세 예비 신부는 왜 사망했나 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111300004h.jpg)