손해율 악화를 방치할 경우 보험회사들이 암보험 판매를 중단하거나 보장금액이나 범위가 작은 암보험만을 판매할 가능성이 높아 암보험이 필요한 소비자들이 결국 손해를 입게 된다는 의미다.

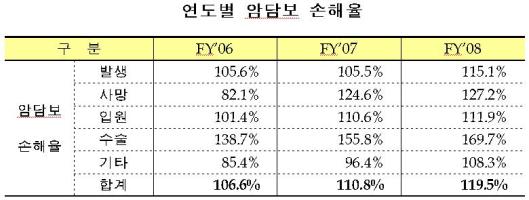

15일 보험개발원에 따르면 최근 3년간 보험회사들의 암보험 손해율은 의료 기술 발달에 따른 조기진단 비율과 생존율 상승 등으로 악화되고 있는 것으로 나타났다.

|

이처럼 손해율이 높아지고 있는 이유는 암에 걸렸다는 사실을 모르고 사망하는 경우가 많았던 과거보다 사망 전에 미리 암을 발견하게 되는 확률이 높아지고 보험에 가입한 암환자의 생존기간이 길어지게 되면서 입원비 등을 보장하는 보험회사들의 손해액이 커졌다는 것.

보험개발원은 암보장 보험 손해율 악화 대응책으로 ▲보험가입금액 차별화 ▲부담보기간 차등화 ▲계약심사 단계에서의 역선택 방지 등이 필요하다고 분석했다.

보험가입금액 차별화는 보험가입금액을 암 치료비 규모에 따라 고액암, 일반암, 소액암 등 3~4단계로 달리하는 것. 발생 빈도가 높은 위암 대장암 유방암 등은 실제로 고액의 치료비용이 소요되지 않는 것을 감안해 보장 규모를 낮춤으로써 역선택을 막아야 한다는 의미다.

보험개발원은 또 실질적인 보험혜택을 위해 물가상승 효과를 고려한 상품개발이 필요하다고 지적했다. 보험개발원은 보고서에서 "암보험은 일반적으로 보험기간이 장기간이며, 장래의 현금가치는 시간이 경과할수록 낮아지므로 이를 고려한 체증형 가입금액 설계가 필요하다"고 밝혔다.

아울러 보험개발원은 암보장 보험은 여러 상품에 가입해도 중복으로 보상돼 역선택(보험사가 보험금 지급확률이 높은 사람들과 계약하게 되는 현상) 발생 가능성이 높으므로 보험사고정보시스템(ICPS) 등 보험계약·사고 정보망을 활용해 계약심사 단계에서부터 이를 차단할 필요가 있다고 설명했다.

실제로 가입건수가 많을수록 평균입원일수가 증가하는 현상(1건 : 16일 → 9건이상 : 평균 46일)이 포착되고 있어 다수계약 체결자의 도덕적 위험이 큰 것으로 나타났다고 보험개발원은 지적했다.

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![2천조짜리 대책 내놔도 한숨…여전히 목마른 中 경제[e차이나]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000216h.jpg)

![노인 타깃의 '이것'....30대 청년이 먹었더니 '오?' [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000174h.jpg)