[이데일리 서대웅 유은실 기자] 할부금융(캐피털) 업계 1위인 현대캐피탈이 신규 대출을 사실상 중단했다. 저축은행 업계 1위인 SBI저축은행 역시 신용대출 창구를 틀어막았다. 전날 대부업계 1위 ‘러시앤캐시’가 신규대출 취급을 중단한 사실이 알려진 가운데 저신용 서민들이 주로 이용하는 제2금융권 대부분이 연말 빗장을 걸어잠근 것으로 확인됐다.

| | [이데일리 김정훈 기자] |

|

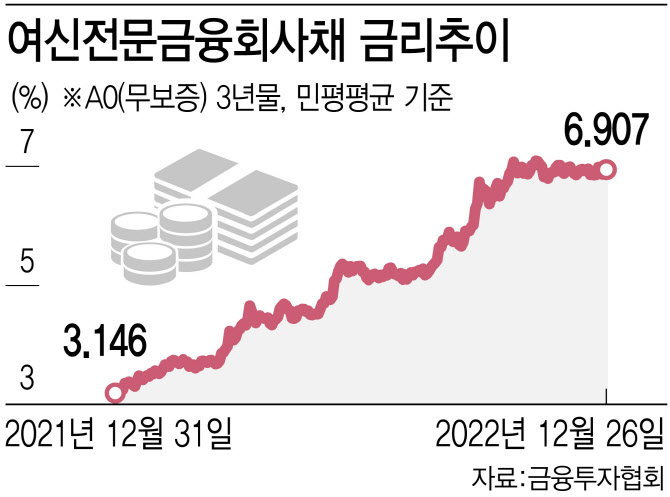

27일 금융당국과 업계에 따르면 현대캐피탈은 지난달 신용대출과 담보대출 영업을 축소하기 시작해 현재는 신규 영업을 사실상 중단한 상태다. 현대캐피탈 자산(6월 말 기준 36조3000억원)은 업계 전체의 18%에 달한다. 회사 신용등급도 ‘AA0’(나이스신용평가 기준)로 업계에서 가장 높다.

신용등급이 A급인 캐피털사들은 대부분 자금조달 창구가 막혀 신규 영업을 사실상 중단한 것으로 파악된다. 신용등급을 보유한 31개사 가운데 18개사 신용등급이 A급 이하다. DGB캐피탈(A+), 메리츠캐피탈(A+), 한국투자캐피탈(A0)은 지주회사의 보증을 받아 회사채 발행이 가능하지만, 나머지 회사들은 사실상 자금을 조달하지 못하고 있다. 여신전문금융회사인 캐피털사는 회사채를 찍어 영업 자금을 모은다. 신용등급이 없어 공모사채 조차 발행하지 못하는 18개사 조달 환경은 더 어렵다. 업계 18위인 OK캐피탈과 24위인 웰컴캐피탈이 신규대출을 취급하지 않고 있다.

저축은행도 대출을 중단했다. 업계 1위인 SBI저축은행을 비롯해 대형사인 웰컴저축은행이 자체 재원으로 취급하는 신용대출 판매를 사실상 중단했다. 회사 측은 “대출 총량규제 때문”이라는 입장이지만, 연체율이 급등했기 때문으로 알려졌다. 페퍼저축은행은 자체 모바일 앱에선 대출을 취급하지만 카카오 등 대출비교 플랫폼 앱에선 대출을 중단한 상태다.

대부업계는 상황이 더 심각하다. 상위 10개 업체 가운데 5곳이 신용대출을, 7곳은 담보대출을 취급하지 않고 있는 것으로 파악됐다. 대부업체는 대부분 저축은행이나 캐피털에서 자금을 조달하는데 2금융권의 조달 창구가 막히자 대부업계도 여진이 이어진 탓이다. 여기에 신용대출은 연체율이 급등하고 담보대출은 집값이 급락하며 리스크 관리가 어려워졌다. 대부업계는 상위 10개사가 전체 대부자산의 절반 이상을 차지한다.

금융권 관계자는 “법정금리가 20%로 묶여있는데다 3~4%대였던 조달금리가 8~9%로 치솟아 대출을 취급하면 역마진이 나는 상황”이라며 “지금은 리스크 관리가 최우선이라, 조달금리가 내릴 때까지 적어도 내년 1분기까지는 상황을 지켜볼 수밖에 없다”고 했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![내년으로 미뤄진 尹-트럼프 회동, 첫 만남은 언제[통실호외]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600250h.jpg)