|

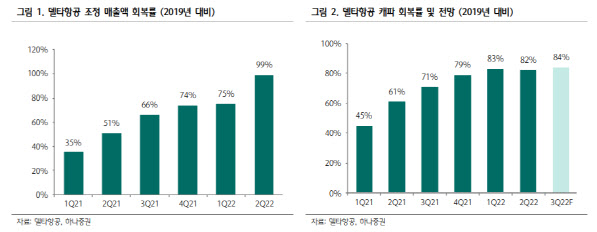

김재임 하나증권 연구원은 “예상보다 높은 항공유 가격과 분기 후반 6주간의 영업 차질로 인한 일시적 비용이 손익에 악영향을 미쳤으나 강한 탑라인 성장에 1분기 예상대로 순이익 흑자 전환에 성공했다”며 “운항 캐파 회복률은 82%로 가이던스 84%에 약간 못 미쳤다”고 짚었다.

김 연구원은 “국내 프리미엄 좌석 매출액은 지난 2019년 대비 10% 증가, 일반 좌석 대비 빠르게 증가하고 있다”며 “국제선의 경우 라틴아메리카와 대서양 매출이 6월에 2019년 수준을 넘어선 점이 고무적”이라고 분석했다.

이어 “서베이 결과 많은 기업들이 3,4분기에 더 많은 해외 출장을 계획하고 있어 상대적 비수기임에도 불구하고 강한 출장, 국제선 수요 회복이 주도하는 탑라인 성장이 계속될 것으로 예상된다”고 봤다.

김 연구원은 “보수적인 운항 캐파는 신규 직원 투입 관련 병목현상과 팬데믹 불확실성 때문”이라며 “예상보다 더딘 캐파 확장과 항공편 가격 상승률 둔화에 대한 우려로 발표 당일 주가가 약세를 보였지만 가을철 기업 출장과 국제선 수요 증가에 따른 캐파 회복 지연으로 탑라인 성장은 계속될 전망이며 3분기에도 연이은 순이익 흑자가 예상된다”고 내다봤다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)