|

형지는 1998년 설립된 여성의류 전문기업으로 2021년 말 기준 설립자인 최병오 대표이사가 88%의 지분을 보유하고 있다. 또 대표이사의 두 자녀가 잔여 지분을 보유해 대표이사 및 특수관계인이 전체 지분을 소유하고 있다.

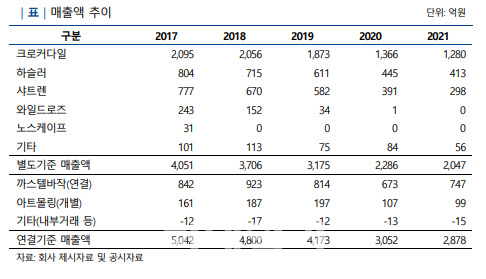

김창수 나신평 연구원은 “형지는 크로커다일레이디로 여성복 사업을 시작해 현재 크로커다일레이디, 샤트렌, 올리비아하슬러 등의 여성복 브랜드를 보유하고 있다”며 “또 종속기업을 통해 까스텔바작 브랜드 사업을 전개하고 있다”고 설명했다.

김 연구원은 “오랜 업력과 다수의 대리점 영업 기반을 바탕으로 한 주력 브랜드들의 인지도는 양호한 수준이 인정된다”며 “다만 여성복과 골프웨어 시장의 경쟁 심화와 경기 둔화 상황에서 브랜드력은 이전 대비 다소 저하된 것으로 보인다”고 진단했다.

|

골프웨어 브랜드 까스텔바작 또한 2020년까지 영업이익률(EBIT/매출액)이 10%를 상회하는 등 우수한 영업 수익성을 시현했으나, 골프웨어간 경쟁 심화에 따른 광고 선전비 확대 등으로 2021년 43억원의 영업적자를 냈다.

형지는 송도 신사옥 건설, 전환상환우선주 상환(2021년) 등 대규모 자금 소요 지속으로 현금흐름 적자가 누적되면서 재무 안정성도 급격히 저하됐다. 형지는 당기순손실 누적으로 2021년 말 기준 완전 자본잠식이 발생했고, 단기성 차입금 비중이 2756억원으로 보유 현금성자산(355억원) 규모를 크게 상회하고 있다.

|

김 연구원은 “팬코와 글로벌 패션 브랜드와의 긴밀한 거래관계를 감안할때, 의류 OEM 업종 내 양호한 경쟁 지위가 인정된다”며 “다만 유니클로에 대한 매출액은 팬코 전체 매출액의 약 60% 내외 수준으로 단일 거래처에 대한 영업 의존도가 높다”고 설명했다. 그는 또 “생산기지가 대부분 베트남에 집중된 점은 사업 안정성 측면에서 부정적 요인으로 작용하고 있다” 지적했다.

팬코는 코로나19로 인한 해외 생산법인 가동중단 등의 영향으로 2020년과 2021년 각각 79억원과 74억원의 영업이익을 시현하며, 이전 대비 영업실적이 크게 저하됐다. 2018년과 2019년 영업이익은 각각 324억원과 481억원 수준이다.

김 연구원은 “2021년 이후 일본을 중심으로 한 유니클로의 매출액이 빠르게 회복되고 있는 점을 감안하면 팬코의 영업실적은 일정수준 회복이 가능할 전망이다”며 “그러나 해외법인 인건비 부담과 면화가격 상승 등 다양한 원가 상승 요인으로 인해 팬코의 영업수익성은 2018~2019년 대비 다소 낮은 수준에 머무를 것”이라고 분석했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)