|

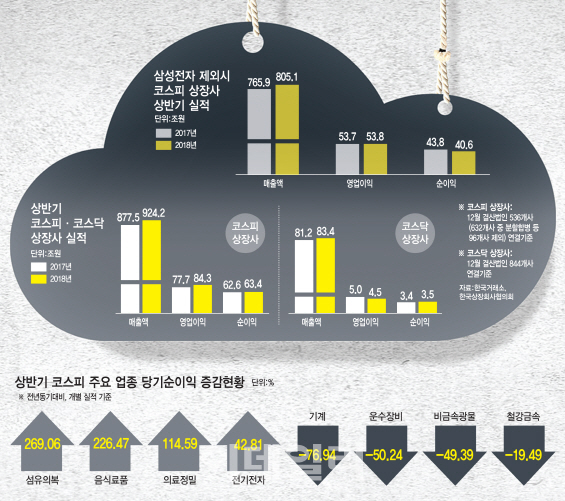

앞의 숫자는 유가증권시장(코스피) 상장사 536곳(금융업 등 96개사 제외, 연결기준)의 올해 상반기 매출액·영업이익·순이익 합산액을 순서대로 적은 것이고, 뒤에 놓인 숫자는 삼성전자(005930)의 상반기 매출액·영업이익·순이익이다.

올 상반기 삼성전자가 코스피 상장사 전체 매출액에서 차지한 비중은 12.9% 수준이었다. 하지만 영업이익과 순이익 부문에서는 삼성전자의 비중이 35.7%, 36.5%로 치솟는다. 이쯤 되면 국내 상장사의 실적 성적표는 사실상 삼성전자 1개 기업에 의해 좌우된다 해도 틀린 말이 아니다. 소위 말하는 ‘삼성전자 쏠림현상’이다.

증권사의 한 애널리스트는 “삼성전자가 재채기만 해도 한국 경제는 독감에 걸릴 수 있다”라는 말로, 삼성전자에 대한 높은 의존도를 빗댔다. 삼성전자의 실적은 코스닥 상장사 상반기 결산 실적과 비교해 보면 더 놀랍다.

한국거래소와 코스닥협회에 따르면 코스닥 상장사 884곳의 상반기 실적(연결기준)은 매출액 83조원, 영업이익 4조5000억원, 순이익 3조6000억원이었다. 코스닥 상장사 전체 매출을 모조리 합쳐도 삼성전자의 70% 수준에 불과했다.

문제는 이 같은 삼성전자에 대한 극단적인 쏠림현상이 갈수록 심화되고 있다는 점이다. 매출액 924조원, 영업이익 84조원, 순이익 63조원이라는 올 상반기 코스피 상장사의 결산 실적은 전년동기대비 각각 5.33%, 8.56%, 1.27% 늘어 ‘사상 최대’였지만, 찬사보단 우려가 많았다.

오롯이 삼성전자 덕분에 기록한 실적이기 때문이다. 실제로 삼성전자를 제외할 경우 실적이 나아졌다고 보기 힘들다. 삼성전자 제외시 상반기 상장사 순이익은 41조원으로 전년동기(44조원) 대비 무려 7.3%나 줄었다. 삼성전자를 뺀 매출액과 영업이익도 805조원, 54조원에 머물러, 지난해 같은 기간보다 5.12%, 0.2% 늘어났을 뿐이다.

영업이익률은 심각한 수준이다. 올 상반기 코스피 상장사 평균 영업이익률은 9.13%로 전년동기(8.86%)보다 0.27%포인트 높아졌지만, 삼성전자를 제외하면 7.02%(2017년 상반기)에서 6.69%(2018년 상반기)로 되레 쪼그라들었다. 50%에 달하는 삼성전자 반도체 부문의 영업이익률을 빼자, 상장사 전체 수익성은 나빠진 것이다.

삼성전자 2분기 실적(매출 58조원· 영업이익 14조 8000억원·순이익 11조원)이 1분기(매출 61조원· 영업이익 15조6000억원·순이익 11조7000억원)에 못 미친 것이 상장사 실적이 뒷걸음질 친 배경 가운데 하나다.

상황이 이렇다 보니, 모건스탠리 등 외국계 증권사들이 반도체 경기 부진을 경고할 때마다 나오는 삼성전자 위기론은 순식간에 한국 경제 위기론으로 번진다. 삼성전자 영업이익의 약 70%를 차지하는 반도체의 슈퍼사이클(초호황)이 꺾이면 우리 경제 전체가 휘청일 수 있다고 보는 것이다.

한 증권사의 연구원은 “삼성전자 쏠림현상은 우리 경제에 있어 ‘양날의 검’과 같다“면서 “바이오·인공지능(AI) 등 새로운 분야에서 서둘러 성장동력을 발굴해 전체 시장의 파이를 키우고, 특정 기업에 대한 과도한 의존도를 줄여야 한국 경제의 펀더멘탈이 더 강해질 수 있다”라고 말했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![정치 이슈 일단락…韓증시, 겹호재에 상승 기대[오늘증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600213h.jpg)