|

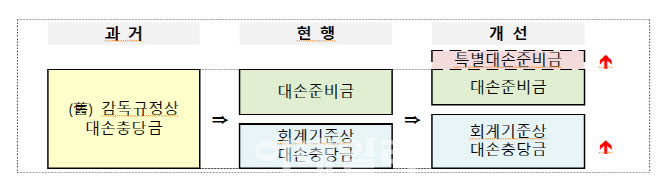

특별대손준비금은 향후 예상되는 손실에 비해 현재의 대손충당금 및 대손준비금이 부족하다고 판단되는 경우 추가로 쌓게되는 대손준비금을 말한다.

대손준비금은 국제회계기준에 따라 은행이 부실에 대비해 쌓는 대손충당금 외에 은행업감독규정에 따라 추가로 적립해야 하는 돈이다.

결국 은행업감독규정이 개정되면 부실에 대한 은행의 방파제가 ‘대손충당금-대손준비금-특별대손준비금’ 등 3단계로 강화되는 셈이다.

이는 저금리 기조, 코로나19 지원조치 등으로 부실 관련 지표에 착시효과가 있을 수 있다는 우려도 제기되고 있기 때문이다.

반대로 같은기간 부실에 대비해 쌓은 ‘방파제’ 높이를 의미하는 대손충당금적립률(대손충당금/부실채권)도 93.6%에서 223.9%까지 확대됐다.

금융당국은 특별대손준비금 적립요구권 도입과 관련, 미리 금융위원회의 승인을 얻을 시간적 여유가 없는 경우에는 금융감독원이 적립을 요구하고 금융위원회에 보고할 수 있도록 했다.

금융당국은 이와 함께 회계기준에 따른 대손충당금 적립을 위한 은행의 예상손실 전망모형을 매년 주기적으로 점검할 수 있는 근거를 마련하기로 했다.

현재는 예상손실 전망모형 개선을 위한 은행권 공동 TF를 운영하는 등 비정기적으로 대응하고 있어 예상손실 전망모형에 대한 정기적인 관리·감독 체계가 미흡하다는 지적이다.

금융당국 관계자는 “은행업감독규정 개정을 신속히 추진해 올해 상반기 중 시행될 수 있도록 하겠다”고 말했다. 잠정적으로는 3~5월 규개위·법제처 심사를 거쳐 2023년 상반기에 시행한다는 계획이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)