|

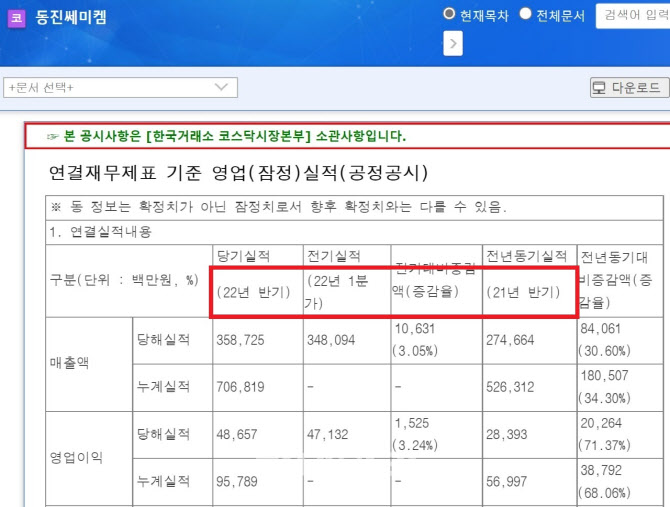

9일 금융감독원에 따르면 전날 동진쎄미켐(005290)은 올해 2분기 연결 기준 잠정 실적을 공시하면서 표기상 오류를 범했다. 실적 내용 중 ‘기간’에 대한 표기가 문제였다. 원래대로라면 ‘21년 2분기’, ‘22년 2분기’라고 표기해야 하지만 ‘21년 반기’, ‘22년 반기’로 잘못 기재해 분기 실적을 반기 실적으로 오인하게 했다. 여기에 ‘22년 1분기’를 ‘22년 1분가’로 작성하는 등 여러 오류가 발생했다.

상황이 이렇자 일부 소액주주들은 공시 오류에 따른 책임을 기업에 물어야 한다는 목소리를 높이고 있다. 자본시장법에서도 기업이 작성한 주요 보고서에서 오류가 발견될 경우 배상에 대한 책임을 명시하고 있다. 자본시장법 162조에선 사업보고서, 주요사항보고서 등에서 거짓의 기재로 인해 보고서 제출대상 법인이 발행한 증권 취득자가 손해를 입을 경우 배상 책임을 져야 한다고 적혀 있다.

다만 금융감독원과 한국거래소는 이번 동진쎄미켐의 공시 오류에 대해선 제재 가능성은 낮다고 판단하고 있다. 구체적인 실적 수치가 틀린 게 아니라 기간을 오인한 사례로 거짓 기재할 의도성이 크지 않다는 이유에서다. 오류 기재에 따라 부당 이익을 취득할 공산이 크지 않다는 점도 제재 가능성이 낮은 이유로 꼽았다. 금융감독원 관계자는 “자본시장법에서 중요사항의 누락이나 거짓 허위 기재는 제재 가능한 사안”이라면서도 “동진쎄미켐이 2분기 실적을 반기로 오인한 건 특정한 목적이 있는 것보다 단순 실수에 가깝다고 본다”고 설명했다. 한국거래소 관계자도 “주가 부양 또는 주가 조작의 의도로 투자자가 큰 손해를 본 사례가 아닌 점에서 심각성이 큰 사례는 아니다”라며 “오기재된 공시가 오랫동안 방치되지 않고 2시간 이내에 정정된 점도 참작해볼 수는 있는 요인”이라고 밝혔다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)