|

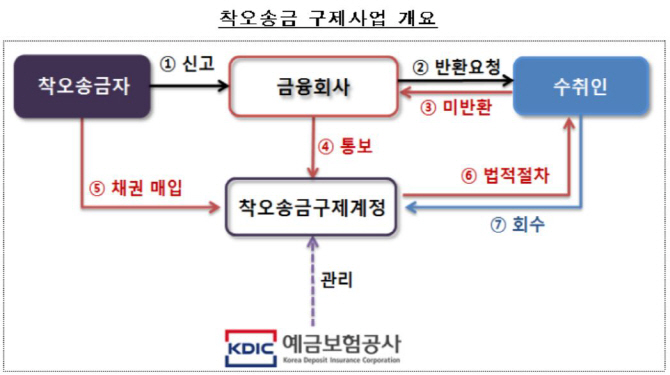

A씨는 운이 좋은 사례다. 착오송금된 경우 많은 수취인이 공돈이 생겼다 생각하고 돌려주지 않는다. 25일 금융위원회에 따르면 지난 2013년부터 2017년까지 5년간 은행권 착오송금 관련 반환청구 건수는 연평균 7만779건에 달한다. 금액으로는 1925억4000만원이다. 이 중 약 53%에 이르는 3만8050건은 돈을 돌려받지 못했다.

착오송금 거래건수와 규모는 매년 증가하는 추세다. 송금인에게 반환되지 않는 경우가 절반을 넘고 있다. 지난해 은행권에서 9만2000건(2385억원)의 착오송금이 신고됐으나 이중 5만2000건(미반환율 56.3%)은 송금인에게 반환되지 않는 실정이다. 미반환액만도 1115억원 수준이다. 금융권 전체로도 미반환율은 51.6%다. 2명 중 1명 이상이 마지막 계좌번호 확인 순간을 놓쳐 생돈을 날린 셈이다.

따라서 수취인을 상대로 민사소송을 제기해야 하지만 착오송금의 상당 부분이 소액이고 변호사 선임 등 소송에 따르는 비용을 생각하면 소송에 나서기도 힘든 형편이다. 실제 송금액 30만원 이하가 전체 착오송금 건수의 51.6%를 차지한다. 다만 수취인도 착오 송금한 돈을 임의로 사용하면 횡령죄가 성립한다.

그러나 시행시기를 장담하기 어려운 상황이다. 예금자보호법을 개정해야 하는데 국회가 여·야간 대치 국면으로 제대로 운영되지 않고 있기 때문이다. 금융권 관계자는 “착오송금 피해보전을 주요 골자로 하는 민병두(더불어민주당) 정무위원장의 ‘예금자보호법 개정안’이 조만간 국회에서 발의될 예정”이라며 “정부는 내년 상반기 제도 개선을 목표로 최선을 다하고 있지만 해당 법안의 국회통과 시기에 따라 시행시점이 다소 늦춰질 수 있다”고 말했다.

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)