10일 한국거래소에 따르면 LG생활건강(051900)의 주가는 지난 9일 장 중 69만7000원까지 상승하며, 전날에 이어 사상최고가를 재차 경신했다. 주가 상승세는 수년째 이어지고 있다. 지난 2009년 이후 연평균 36.7%의 주가 상승률을 기록 중이다. 작년 34.8%의 주가 상승률을 기록하며 시장수익률(코스피) 9.4%를 25.4%포인트 웃돌기도 했다.

채권시장에서도 LG생활건강(신용등급 AA)에 대한 관심이 뜨겁다. LG생활건강은 차환자금(3000억원) 및 일본 건강식품업체 에버라이프 인수 비용(2000억원) 조달을 위해 오는 15일 총 5000억원 규모의 회사채를 발행할 예정이다. 발행에 앞서 지난 8일 시행한 수요예측 결과 1조원에 달하는 기관 자금이 몰렸다. 대규모 물량 부담에도 성황을 이룬 것.

수요가 대거 몰리면서 발행금리도 낮아졌다. 희망 금리밴드는 3년물의 경우 국고채 3년물 금리에 0.22~0.37%포인트를 가산한 수준이었고, 5년물은 국고채 5년물 금리에 0.19∼0.34%포인트를 가산한 수준이었는데 실제 발행금리는 각각 만기별 국고채 금리에 0.34%포인트와 0.32%포인트 가산한 수준으로 결정됐다. 이는 동일 등급 민평금리보다 0.1%포인트가량 낮고, LG생활건강의 만기별 개별민평금리 대비 각각 0.04%포인트, 0.05%포인트 낮은 수준이다.

|

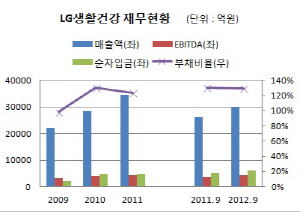

지난 2009년 2조2165억원 수준에 그쳤던 매출액은 2010년 2조8265억원, 2011년 3조4524억원으로 매년 20%대의 높은 성장률을 보이고 있다. 작년에도 3분기 누적기준 매출액만 3조원에 달해 성장 기조를 이어갔다. 영업이익률은 꾸준히 10%대를 유지하며, 우수한 영업수익성을 보이고 있다.

지속된 M&A에도 재무 상태는 안정적인 모습이다. 이는 우수한 현금창출력 덕분이다. 순차입 규모가 2009년 2085억원에서 2010년 4574억원, 2011년 4697억원, 작년 3분기 말 5982억원으로 꾸준히 늘고 있지만, 같은 기간 영업활동을 통한 현금창출력(EBITDA)도 각각 3136억원, 4073억원, 4533억원, 작년 3분기 4384억원으로 증가 추세다.

증권 업계도 호평 일색이다. 조현아 신한금융투자 연구원은 “구조적 변화와 자체 경쟁력 강화를 통해 성장세가 지속되고 있다”며 “사업부별로 양호한 성장을 보여주고 있고, 에버라이프 등 인수 효과까지 더해져 올해도 양호한 실적이 예상된다”고 평가했다. 김민정 KTB투자증권 연구원은 사업부문별 경쟁력 강화를 반영해 목표주가를 종전 75만원에서 82만원으로 올렸다.

▶ 관련기사 ◀

☞LG생활건강, 유로머니誌 주관 '최우수 경영기업' 선정

☞[이거 써봤니?]LG생활건강, 식물성 달팽이 크림

☞더페이스샵, 4~7일 전 품목 최대 30% 할인

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]테일러메이드, 신제품 Qi35시리즈 한국 런칭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800733t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)