|

20일 엠피닥터에 따르면 코스피는 전 거래일보다 22.27포인트(0.83%) 오른 2696.63에 장을 마감했다. 이날 코스피는 2699.74로 전 거래일(2674.36)보다 상승 출발했고, 장중에는 2706.05까지 오르며 2700선을 탈환하기도 했다.

코스피의 이 같은 상승은 외국인 투자자가 ‘사자’로 전환한 영향이 크다는 평가다. 그간 저가 매수를 이어왔던 개인투자자는 이날 2804억원 매도 우위를 나타낸 반면 외국인 투자자는 2584억원을 순매수했다. 특히 외국인 투자자의 매수는 전기와 전자에 집중되며 2508억원이 몰렸다.

이재원 신한투자증권 연구원은 “전일 차익 실현한 외국인은 현·선물 동반 순매수를 보였다”며 “반도체 업종은 다음 주 엔비디아 실적 발표 앞두고 기대감에 상승한 미국 반도체 영향”이라고 설명했다.

간밤에 뉴욕증시에서 엔비디아는 4.35% 급등한 130.00달러에 거래를 마쳤다. 오는 28일 실적 발표를 앞두고 엔비디아에 대한 호평이 이어지고 있기 때문이다.

엔비디아는 주가 상승으로 시가총액도 3조 1970억 달러로 다시 불어났고, 마마이크로소프트(MS)를 밀어내고 재차 시총 2위에 올랐다.

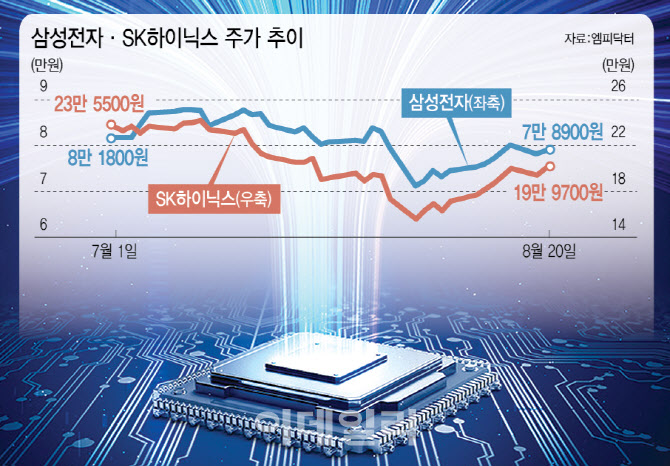

이에 삼성전자도 이날 0.77%(600원) 오른 7만8900원에 장을 마쳤다. 장중에는 7만9800까지 치솟기도 했다. 특히 SK하이닉스는 2.99%(5800원) 오르며 19만9700원에 거래를 마쳤다. 장중에는 4%나 뛰어 20만2500원까지 오르며 20만닉스를 찍었다.

김지현 키움증권 연구원은 “엔비디아 시총 2위 탈환과 외사의 호실적 전망에 힘입어 전일 약세보였던 반도체 투자심리가 개선됐다”며 “엔비디아가 저점 대비 40% 이상 반등한 반면 국내 반도체 업종 상승탄력은 상대적으로 제한적인 상황”이라고 분석했다.

실적 고려하면 바겐세일 주가

전문가들은 삼성전자와 SK하이닉스의 하반기 실적을 고려하면 현 주가는 부담스러운 수준이 아니라며 비중을 확대할 것을 조언한다.

김종영 IBK투자증권 연구원은 “국내 기업의 이익은 반도체 비중이 가장 큰 상황이고 2위와 3위가 상사·자본재, 조선”이라며 “상사·자본재에서 SK스퀘어가 SK하이닉스 증익에 영향 받은 것을 고려하면 사실상 국내 기업 이익은 반도체 섹터의 방향성이 가장 중요하다”고 했다.

증권사들은 SK하이닉스 3분기 영업이익이 7조원(영업이익률 40%)으로, 2018년 3분기(6조5000억원) 이후 6년 만에 최대 실적을 경신할 것으로 전망한다. 또한 4분기 영업이익은 9조원(영업이익률 43%)으로 예상, 올 하반기 영업이익은 16조원으로 2018년 하반기 영업이익 10조9000억원 이후 6년 만에 최대 실적을 기록하리라고 추정하고 있다. 김동원 KB증권 연구원은 “AI 투자 확대의 중심인 SK하이닉스의 현재 주가는 바겐세일 중으로 비중 확대의 적기”라고 판단했다.

삼성전자의 경우 2분기 실적 발표회를 통해 하반기 고대역폭메모리(HBM) 5세대 ‘HBM3E’ 공급을 본격화할 자신감을 내비쳤다. 삼성전자는 하반기 HBM 매출이 매 분기 두 배씩 증가해 상반기 대비 하반기 HBM 매출이 3.5배 성장할 것이라고 언급했다.

이에 증권사들은 올해 삼성전자의 영업이익은 메모리 반도체 위주 실적 개선으로 46조원으로 전년 대비 601% 증가할 것으로 예상한다. 김광진 한화투자증권 연구원은 “실적 개선세 고려하면 잃을 게 없는 주가”라고 진단했다.

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]배당할 돈도 없다…한진해운, 8년만에 파산 '폐지'](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300032b.jpg)

![[속보]국정원 "트럼프, 김정은과 대화 가능성…북핵 스몰딜 가능"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300775h.jpg)