|

금리인하가 경제에 미치는 효과를 얘기하자면 먼저 ‘통화량’이란 경제지표에 대한 설명부터 해야 할 듯합니다. 통화는 시중에 유통되는 화폐(Money)의 총량으로, 우리경제의 큰 흐름을 읽을 수 있는 지표이기도 합니다.

통화는 경제규모에 맞게 적절히 공급돼야 하지만, 경제가 불황이라면 시중에 통화를 더 풀어 경기를 부양하기도 합니다. 통화량 조절을 넓은 의미의 통화정책이라고 부르는 이유입니다.

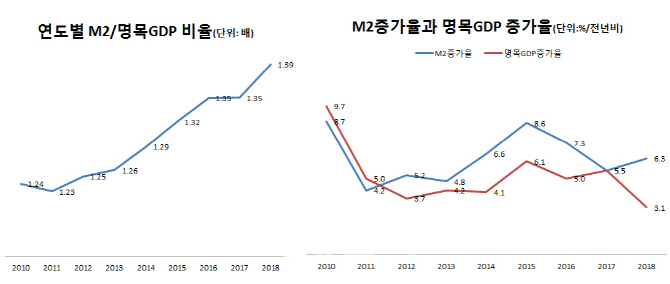

한국은행에 따르면 5월말 현재 우리나라의 통화량은 광의의 통화인 M2를 기준으로 약 2780조1000억원(평잔·계절조정기준)입니다. M2는 현금, 요구불예금, 각종 저축성 예금, 머니마켓펀드(MMF), 만기 2년 미만의 정기 예·적금 등 넓은 의미의 통화 지표를 말합니다.

M2 기준으로 우리나라에 2780조원 이상의 돈이 돌고 있다는 뜻입니다. 이는 아프리가 49개국 국내총생산(GDP)을 합한 규모(2조5000억달러)와 맞먹습니다. .

그런데 이 정도 규모면 우리나라 경제주체들이 경제활동을 하는데 부족함이 없을까요?.

2000년대 이후 연도별 통화량(M2 기준) 증가율(전년 대비)을 보면 부동산 붐이 일어난 해(2006~2007년)에는 10%대를, 경기가 부진했던 (2011~2013년)에는 5% 전후를 기록했습니다.

통화량은 이렇게 경기나 금융시장 상황에 따라 기업과 가계의 대출이 늘어 증가하거나 감소하기도 하지만 중앙은행이나 정부의 거시경제정책에 따라서도 좌우되기도 합니다.

2008~2009년 글로벌 금융위기를 극복하는 과정에서 한은이 신용경색 및 경기침체를 예방하기 위해 금융기관 등에 대해 자금을 지원했고, 정부도 재정지출을 크게 늘리면서 통화량이 크게 늘었습니다. 이후 2010∼2011년 한은이 기준금리를 인상하자 통화량 증가율은 4%대로 주저앉았습니다.

6%대 증가율은 숫자 자체로는 별다른 특징을 찾기 힘듭니다. 그러나 경제 규모와 비교해보면 얘기가 달라집니다.

한은이 기준금리를 내린다고 해도 경기부양에 도움이 될지 의문이 드는 또다른 이유는 기준금리와 통화량간 상관관계가 뚝 떨어졌다는 점입니다. 실제 지난해 11월 한은의 기준금리 인상 이후에도 M2 증가율은 전년동월 대비 6% 중반대에서 거의 변화가 나타나지 않았습니다.

가계와 기업이 돈을 어디에 쓰는지도 문제입니다. 증가폭이 축소되기는 했지만 여전히 가계대출은 주택담보대출을 중심으로 GDP를 웃도는 증가세를 이어가고 있습니다. 기업신용도 3%대 증가율을 이어가고 있지만 설비투자 등으로 이어지지는 않는 모습입니다. 자칫 넘쳐나는 돈이 부동산 등 자산시장으로 흘러들어갈 경우 겨우 안정세를 찾아가던 주택가격이 다시 들썩이는 것 아니냐는 우려도 나옵니다.

한국은행 관계자는 “기준금리와 통화량 증가율의 상관관계가 과거에 비해 많이 떨어진 것은 사실”이라면서도 기준금리 인하 효과가 아예 없다고 볼 순 없다고 말합니다. “콜금리 등 단기자금시장을 중심으로 자금소요가 늘어나 통화량 증가율은 상승할 것”이라는 설명입니다. 다만 “통화량 증가가 기업신용 증가와 기업투자를 뒷받침되는 구조가 나타나야 경기 회복으로 이어질 수 있을 것”이라고 덧붙였습니다.

|

|

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)