|

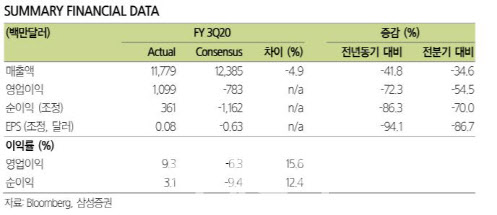

9일 금융투자업계에 따르면 월트디즈니 회계 기준 올해 3분기 매출액은 117억8000만달러로 지난해 같은 때보다 41.8% 감소해 컨센서스(123억9000만달러)를 4.9% 밑돌았다. 영업이익은 11억달러로 전년 동기 대비 72%나 줄었다.

최민하 삼성증권 연구원은 “코로나19 팬데믹(대유행) 디즈니 사업 전반에 영향을 미쳤다”며 “테마파크 영업 중단, 영화 개봉 지연, 스포츠 행사 취소, 광고 매출 위축 등을 야기했다”고 설명했다. 그는 “가장 피해가 큰 테마파크 부문을 비롯해 코로나19에 따른 전체 순감 효과는 29억달러로 추정된다”고 분석했다.

실제 사업부별 매출을 보면 테마파크가 9억8000만달러로 지난해 같은 때보다 85%나 감소했다. 스튜디오도 17억4000만달러로 같은 기간 54.7% 줄었고, 미디어는 65억6000만달러로 2.2% 감소했다. 그나마 소비자들에게 직접 콘텐츠를 제공하는 이른바 DTC(direct-to-consumer)는 39억7000만달러로 전년 동기 대비 2.4% 증가했다.

조용민 신한금융투자 연구원은 “미국 내 모든 테마파크, 리조트, 크루즈라인, 그리고 파리 디즈니랜드까지 분기 내내 문을 닫았다”며 “스튜디오 사업부는 영화관 폐쇄 영향이 불가피했다”고 설명했다. 그는 “코로나 관련 영업이익 피해는 35억달러에 달한다”고 덧붙였다.

|

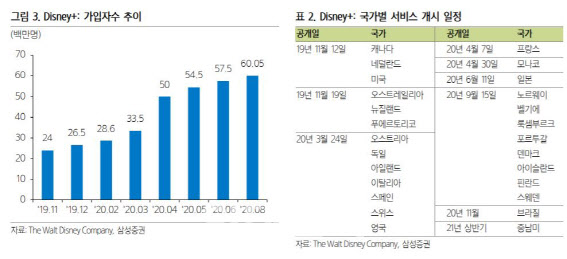

D2C 서비스의 유료 가입자는 현재 1억명을 웃돌고 있고 디즈니+ 가입자는 6000만명에 달한다. 디즈니+는 서비스 개시 8개월 만에 당초 제시했던 2024년 가입자 목표치(6000만~9000만명) 하단에 도달한 상황이다. 최근 5주간 디즈니+ 가입자는 300만명 순증이다.

한편 디즈니의 강력한 브랜드 파워, 보유 지적재산권(IP) 등을 고려할 때 사상 최악의 상황에서 살아남을 체력은 충분하다는 분석이다. 최 연구원은 “오프라인 사업, 특히 글로벌 테마파크 부문의 완전 정상화까지는 현실적으로 상당한 시간이 걸릴 전망이나 디즈니+를 비롯한 스트리밍 성과 확대로 중장기 성장성은 유효하다”고 판단했다.

|

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600177h.jpg)