[이데일리 김인경 기자] 한국투자증권은 9일

DL이앤씨(375500)가 1분기 시장 기대치를 밑도는 부진한 실적을 냈다며 목표주가를 기존 20만원에서 9만원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

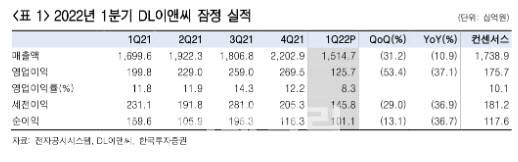

강경태 한국투자증권 연구원은 “1분기 연결 매출액은 전년 동기보다 10.9% 줄어든 1조 5147억원, 영업이익은 같은 기간 37.1% 감소한 1257억원을 기록했다”면서 “시장기대치와 비교해 매출액은 12.9%, 영업이익은 28.4% 하회하는 것”이라고 설명했다.

그는 매출액은 세 가지 이유 때문에 부진했다고 분석했다. 먼저, 공정을 진행 중인 현장 수에 비해 별도 기준 주택 매출액이 부진했고 중대재해법 시행 전후로 원활하게 현장을 운영하지 못한 것으로 파악했다. 이어 강 연구원은 “러시아 프로젝트 매출화 차질로 별도 기준 플랜트 매출액이 전년 동기 대비 53% 감소한데다 연결 자회사인 DL건설의 매출액이 전년동기대비 20% 감소했다”면서 “지난해 도시정비 현장 준공 후 주택 매출에 일시적으로 공백이 생겼기 때문”이라고 지적했다.

이어 “우려가 컸던 주택 부문 원가율은 별도 기준 전년 동기 대비 3.2%포인트(p) 상승했다”면서 “원자재 가격 상승을 반영해 현장 예정원가를 상향 조정한 것으로 보이며, 회사에서 연초에 제시한 경영계획 상 원가율 상승폭에서 큰 차이가 없다”고 설명했다. 다만 그는 “문제는 DL건설의 건축 부문 원가율이 12%p 이상 상승했다는 점”이라며 “1분기 건축 부문 매출 믹스(mix)가 지난해에 비해 악화됐다”고 우려했다.

또 “일반 건축물에 비해 주택이, 주택 안에서도 도시정비, 자체사업지(디벨로퍼)가 일반도급 현장에 비해 수익성이 좋다”면서 “2018년에서 2019년 사이에 착공한 도시정비 현장의 입주는 지난해까지 대부분 마무리됐지만, 지난해에 수주 인식한 현장의 착공이 지연되면서 일어난 일”이라고 강조했다.

강 연구원은 “1분기 실적과 2분기 이후 원가율 추정치 변화분을 반영해 목표주가를 하향한다”고 말했다. 다만 그는 “플랜트를 제외한 공종별 별도 기준 매출액과 신규수주 실적은 1분기 부진을 딛고 2분기부터 뚜렷하게 증가할 것”이라며 “별도 기준 매출액과잠정실적 발표 이후 주가는 12개월 선행 주가순자산비율(PBR) 0.5배까지 하락했다”고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)