|

25일 한국거래소에 따르면 지난 2016년부터 2018년까지 3년간 코스닥 시장에 상장한 기술성장기업은 39개로 집계됐다. 연도별로 △2016년 10곳 △2017년 7곳 △2018년 21곳이었다. 이 중 바이오 기업은 76.9%(30개로)로 과반 이상을 차지했다.

기술성장기업은 일반 상장 제도에서 재무적 요건을 충족하지 못해도 기술성평가특레나 성장성특례 요건을 갖춰 증시에 입성한 업체다. 기술평가특례는 전문평가기관 기술평가 또는 상장주선인의 추천을 거쳐 상장이 가능하다. 성장성특례의 경우 자기자본 10억원 이상 및 자본잠식률 10% 미만 조건을 충족한 기업 중 상장주선인의 추천을 통해 증시에 입성할 수 있다.

지난 2016년부터 3년간 바이오기업들이 기술성장기업으로서 상장이 대거 이뤄진 가운데 올해를 기점으로 부실 리스크가 본격화할 것이란 우려가 나온다. 기술성장기업의 경우 관리종목 지정과 관련해 요건별로 유예기간이 3~5년간 부여되는데, 다수 기업이 올해 유예기간 종료를 앞두고 있어서다.

유예기간 종료…내년 관리종목 지정 유력한 기업은

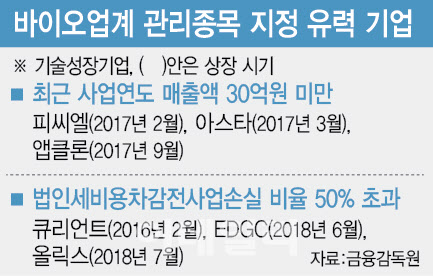

이 같은 규정을 고려해 3년간(2016년~2018년9월) 상장한 바이오 기업 중 매출액 요건상 앱클론(174900)도 관리종목 지정될 여력이 있다. 앱클론은 지난 2017년 9월에 상장한 항체 신약 개발 전문기업으로, 올해 3분기 누적 매출액이 23억원을 기록했다. 단 바이오 기업의 경우 최근 3개 사업연도 매출액 합계가 90억원 이상이고, 최근 사업연도의 직전 사업연도 매출액이 30억원 이상인 경우 관리종목 지정에서 예외된다. 이를 종합하면 앱클론의 경우 2021년 30억원, 2022년 34억원의 매출을 기록해, 올해 연간 실적이 약 26억원을 넘어서지 못할 경우 관리종목으로 지정될 수 있다.

아스타(246720) 역시 매출 요건상 관리종목으로 지정될 가능성이 있다. 2017년 3월에 상장한 의료진단기기 업체 아스타는 올해 3분기 누적 매출액이 21억원이다. 아스타도 2021년 26억원, 2022년 33억원의 매출을 기록해, 최근 3년간 매출액이 90억원에 미달하면 관리종목으로 지정될 수 있다. 이에 대해 아스타 측은 “업종 특성상 고가 의료진단기기 매출은 4분기에 몰리는 경향이 있다”며 “올해 연간 매출액이 30억원을 넘어설 것”이라고 설명했다.

EDGC(245620)도 법차손 요건 기준으로 관리종목 지정 가능성이 있다. EDGC(245620)는 지난해(77.1%)와 올해 3분기 누적 손실비율(76.8%)이 50%를 초과했다.

올릭스(226950)의 경우 지난 2021년(154.6%)에 이어, 올해 3분기 누적 법차손 비율(50.6%)이 50%를 넘었다. 다만 지난달 27일 프랑스 제약사 떼아 오픈 이노베이션, 지난 7일 중국 한소제약에서 각각 마일스톤 기술료를 수령한다고 공시하면서 올해 법차손 비율이 50%를 초과하지 않을 것이라는 게 회사 측 설명이다.

기술성장기업이 관리종목으로 지정되고 2년간 지정 요건을 해소하지 못할 경우 상장폐지로 이어진다. 상장폐지 시 투자자들의 피해가 커질 수 있는 만큼, 전문가들은 기술성장기업 상장 심사를 강화해 부실 위험을 완화해야 한다고 제언했다. 이준서 동국대 경영학과 교수는 “기술성장기업이 상장 이후 5년이 지나도록 매출이 발생하지 않는 건 기술성 평가 자체가 잘못된 것”이라며 “기술성 평가에서 심사를 강화해 매출이 현실화할 수 있는 기업에 한해 상장할 수 있는 환경이 갖춰져야 한다”고 말했다. 그는 이어 “일반투자자 위험을 줄이기 위해 공모물량 중 기관투자자의 비중을 늘리고, 보호예수 기간도 늘리는 것도 하나의 대안이 될 수 있다”고 덧붙였다.

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)