[이데일리 김소연 기자] 본격적인 어닝시즌이 시작된 가운데 대표적인 반도체 부품주인

LG이노텍(011070)과

삼성전기(009150) 주가에 관심이 쏠린다. 이날 발표된 두 기업의 2분기 실적은 견조한 성과를 냈다. 이들 기업은 하반기에도 수익성 성장세를 유지할 것으로 전망돼 주가 상승 기대감도 커진다.

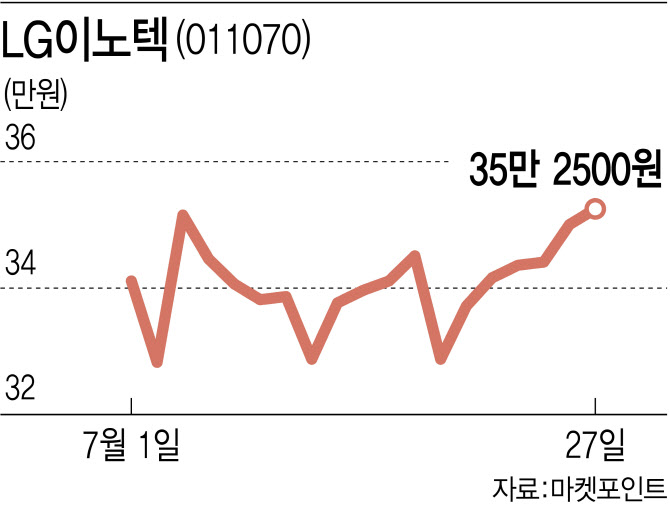

27일 마켓포인트에 따르면 LG이노텍은 이날 실적 발표를 앞두고 전 거래일 대비 0.71% 오른 35만2500원에 거래를 마쳤다. LG이노텍은 지난 20일 이후 6거래일 연속 상승 흐름을 이어가고 있다. 특히 외국인과 기관의 매수세가 유입되면서 주가가 35만원대를 회복했다. 지난 20일부터 이날까지 외국인은 LG이노텍을 584억8900만원어치, 기관은 116억원어치 사들였다.

| | [이데일리 김다은] |

|

LG이노텍은 최근 애플발 악재로 주가가 주춤했다. LG이노텍의 주요 고객사인 애플이 긴축 경영에 나선다는 소식이 나오자 지난 19일 주가가 4.78% 떨어진 32만8500원까지 내렸다. 그러나 이내 주가가 오름세로 돌아서며 35만원대를 회복했다.

이날 LG이노텍은 장 마감 후 발표한 2분기 실적에서도 호실적을 기록했다. LG이노텍은 연결 기준 올해 2분기 영업이익이 2899억원으로 전년 동기 대비 90.82% 증가한 것으로 잠정 집계됐다. 매출은 3조7026억원으로 전년 동기 대비 57.24% 증가했다. 영업이익은 시장 컨센서스(2545억원)를 13.9% 상회하는 성적을 냈다. 카메라모듈 판매호조·반도체 기판 성장세가 실적을 견인했다.

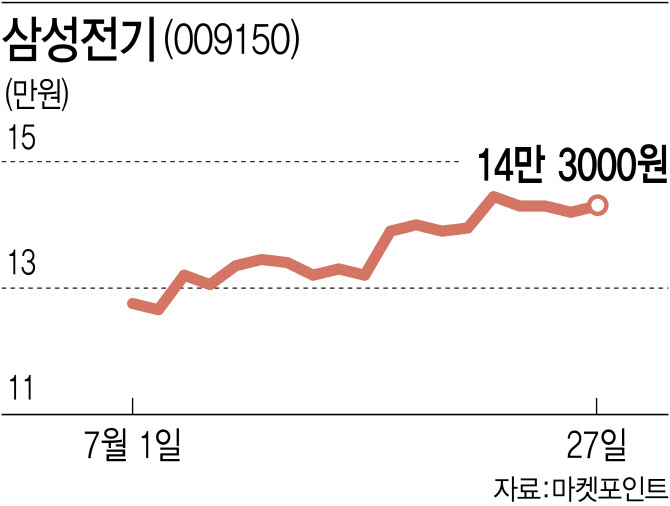

삼성전기 역시 주가가 우상향 흐름을 이어가고 있다. 이달 초 12만원대까지 떨어졌던 삼성전기 주가는 최근 14만원대를 회복했다. 이달 들어 주가는 12.16%(12만7500원→14만3000원) 상승했다.

이날 삼성전기는 2분기 기준 역대 최고 실적을 발표하며 선방했다. 삼성전기는 올해 2분기 연결기준 매출액 2조4556억원, 영업이익 3601억원을 기록했다고 밝혔다. 전년 동기 대비 각각 2%, 1% 증가했다. 삼성전기는 스마트폰 등 IT용 시장의 수요 둔화로 1분기보다는 실적이 줄었지만, 산업·전장용 적층세라믹콘덴서(MLCC)와 고사양 중앙처리장치(CPU)용 등 반도체 패키지기판(FCBGA) 매출 증가로 전년 동기 대비 실적이 개선됐다. 삼성전기는 패키징 기판의 타이트한 수급 상황이 이어지며 하반기에도 지속적인 수익성 상승이 기대된다.

| | [이데일리 김다은] |

|

박형우 신한금융투자 연구원은 “삼성전기의 현재 주가는 역사적 저점 수준에 근접했다. 전기전자 대형주 중 주가 하방이 가장 제한적인 주식”이라고 판단했다. 이어 LG이노텍에 대해 “3분기부터 성수기가 이어질 것”이라며 “IT 수요와는 별개로 모바일, 혼합현실(MR), 자동차 카메라들의 업그레이드 모멘텀으로 하반기 실적 성장이 담보된 상황”이라고 설명했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)