|

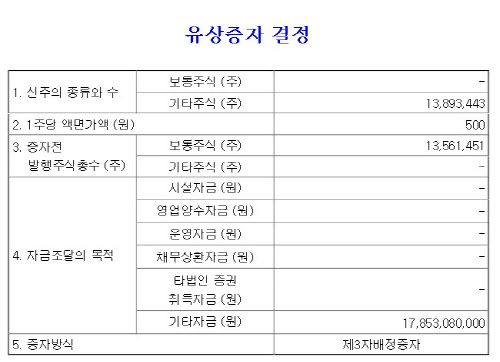

에코마이스터의 앞선 공시를 살펴봅시다. 지난 3월 31일 이 회사는 유상증자를 결정했다는 내용을 담은 주요사항보고서를 공시했습니다. 공시를 보면 기타 자금 약 178억원을 마련하기 위해 신주를 총 1389만3443주 찍어내는 방식의 유상증자를 결정했다는 내용입니다. 이는 증자 전 발행주식 총수인 1356만1451주와 거의 비슷한 양의 주식을 새로 찍어내는 규모입니다. 기존 주식의 2배까지 주식을 늘려 자금을 끌어모은다는 계획으로 풀이됩니다.

|

유상증자는 이처럼 자금마련을 위해 상장사들이 선택할 수 있는 하나의 방식입니다. 하나의 기업이 기업공개(IPO)를 통해 공모자금을 모으면서 상장사로 데뷔하게 되죠. 이후 영업활동으로 벌어들이는 현금으로 필요 자금을 다 충당할 수 있으면 좋겠지만, 그렇지 않은 기업이 적지 않습니다. 이 때문에 상장 이후에 자금을 마련하기 위해 유상증자를 진행하는 것이죠.

돈을 받아 신주를 찍어내는 유상증자, 무상으로 이뤄지는 무상증자뿐만이 아니라 상장사는 전환사채(CB), 신주인수권부사채(BW) 등을 발행하는 것도 자금 조달을 위해 자주 사용됩니다. 자금은 공시상에 보면 대부분 운영자금 시설자금, 채무상환자금 등 목적을 표기하게끔 돼 있습니다.

이처럼 누군가를 대상으로 회사가 돈을 끌어모아 주식을 새로 찍게 되면 필연적으로 발행 주식수가 늘어남에 따라 주가는 희석될 수밖에 없습니다. 그렇기 때문에 주주들은 보통 유상증자를 반기지는 않습니다. 특히 주주배정 유상증자의 경우 자신의 보유 주식수에 따라 자금을 납입해야 하기 때문에 금전적 부담이 될 수 있습니다. 물론 돈이 없으면 신주 인수 권리를 포기(실권)할 수도 있습니다.

다만 회사 측이 추후 성장 잠재력이 큰 사업에 나서기 위해 자금을 끌어모은다면 긍정적인 요소가 될 수도 있습니다. 발행주식수 증가에 따른 주가 하락은 피할 수 없겠지만 회사에 대한 분석을 통해 장기적인 접근을 노려야 한다는 이야깁니다.

에코마이스터의 경우 공시를 더욱 자세히 들여다보면 보통주식이 아닌 기타주식이 발행됩니다. 공시를 조금 더 밑으로 내려보면 ‘전환우선주식’이 발행된다는 사실이 보입니다. 이 전환우선주식은 현금으로 상환을 받거나, 보통주로 전환할 수 있는 우선주를 의미합니다. 목적 역시 ‘출자전환(채무상계)’을 통한 재무구조 개선이라고 자세히 적혀 있습니다.

증자 이후 따라오는 ‘권리락’… 관련 흐름 살펴야

그러면 이제 왜 증자 후에 권리락이라는 것이 발생하는지를 살펴볼 차례입니다. 우선 권리락을 이해하기 전 ‘신주권 교부 예정일(신주 배정 기준일)’을 확인할 필요가 있습니다. 참고로 에코마이스터 공시에는 해당 날짜가 2020년 4월 28일로 표기돼 있습니다. 즉 이 날짜가 지나면 유상증자로 발행되는 신주를 교부받을 권리가 사라지겠지요. 이처럼 권리락은 증자시 주식을 싼 값에 살 수 있는 `권리`가 사라진 상태를 말하죠.

권리락 당일에는 어떤 일이 일어날까요? 유상증자로 발행되는 신주는 보통 시세보다 10~30%가량 할인된 가격으로 발행되는 만큼 권리락일에는 주식이 ‘싸 보이는’ 일종의 착시 효과가 발생합니다. 다만 이는 어디까지나 착시로, 주가가 낮게 보이더라도 발행 주식수가 늘어난 만큼 실질적인 변화는 없는 것과 마찬가지입니다.

만약 어떤 상장사의 주주배정 유상증자에 참여하고 싶다면 신주배정 기준일 2영업일 전까지 주식을 매수해야 합니다. 주식 결제일이 거래일 +2일이기 때문이죠. 예컨대 6월 4일이 신주배정기준일이라면 6월 2일까지는 주식을 사야 유증에 참여할 권리가 생깁니다. 6월 3일 주식을 살 경우 증자 권리가 없는 만큼 이날이 권리락일입니다.

이처럼 상장사들은 유상증자를 통해 필요한 자금을 조달할 수 있습니다. 기업이 새로운 사업에 도전하고, 때로는 위기를 타개하기 위해서 사용하는 방법인 셈입니다. 규모가 작은 기업들이 많은 코스닥 상장사들 가운데에는 유상증자뿐만이 아니라 전환사채(CB) 등을 통해서도 자금 조달에 나선다는 공시가 자주 나옵니다. 이러한 공시들을 잘 살펴보면 현재 기업이 어떤 상황에 처해있는지 눈여겨볼 수 있는 하나의 힌트가 될 수도 있겠습니다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)