|

지난 1~2월 국내 택배수요는 전년 같은기간보다 8%가량 늘었지만 CJ대한통운의 처리량은 23% 증가했다. 택배운임은 그대로지만 수요가 늘고 있다는 점이 주목할 만한 부분이다.

경쟁사인 우체국 택배, 로젠 택배 등이 부진하고 있다는 점도 눈길을 끈다. 우체국 택배는 작년 추석 이후 택배처리량이 감소 중이며 로젠 택배는 매물로 나온 KGB택배 인수 추진하는것으로 알려졌다.

불안감을 느낀 일부 화주들이 CJ대한통운으로 옮겨가면서 CJ대한통운은 상대적인 반사이익을 누리는 중이다.

윤희도 한국투자증권 연구원은 “CJ대한통운 택배부문이 무서운 속도로 성장하고 있다”는 점을 언급하면서 “택배가 회사의 성장성과 수익성을 높여줄 것이라는 기존의 전망이 현실로 나타날 것”으로 내다봤다.

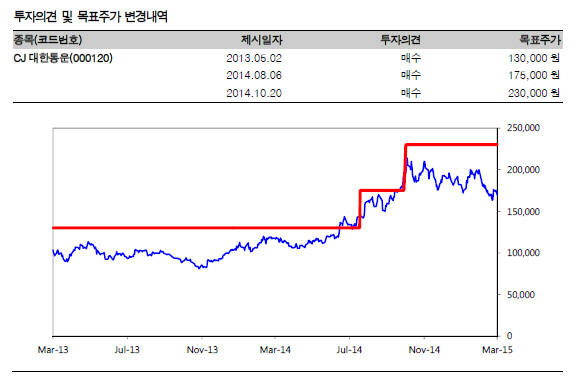

이어 “해외 M&A기대감을 제외하더라도 펜더멘털 개선이 이어지고 있다는 점에서 투자의견 매수와 목표주가 23만원을 유지한다”고 전했다.

CJ대한통운을 전자상거래의 최대 수혜주로 보는 시각도 있다. 늘어나는 온라인 주문량이 고스란히 택배 수요 증가로 이어질 거라는 의미다.

강동진 HMC투자증권 연구원은 “계약물류와 글로벌 사업부가 성장성은 높지 않지만 앞으로 효율성 개선작업을 통해 수익성이 향상될 것”이라면서 “급성장하는 전자상거래 시장이 주는 ‘프리미엄’ 역시 무시할 수 없다”고 말했다.

이와 함께 택배부문은 배송경쟁력을 바탕으로 택배시장 물량 증가분의 상당 부분을 흡수할 것으로 전망했다. 지속적인 시장점유율 확대와 처리량 고성장에 따라 영업 레버리지 효과 역시 수익성 개선으로 이어질 것으로 내다봤다. 목표주가는 25만원을 유지했다.

▶ 관련기사 ◀

☞[IR클럽]中·베트남 현지기업과 제휴..해외사업 `박차`

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![2천조짜리 대책 내놔도 한숨…여전히 목마른 中 경제[e차이나]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000216h.jpg)

![노인 타깃의 '이것'....30대 청년이 먹었더니 '오?' [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000174h.jpg)