![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

|

서울 중구의 한 은행 직원은 9일 오후 기자에게 자기 통장까지 보여주며 3년 만기 ELS에 대해 이같이 말했다. 주식 투자 경험이 있긴 하지만 ELS엔 한 번도 투자해 본 적이 없는 기자의 투자 성향조차 분석하지 않았다. 당연히 투자부적합자에게 ELS 판매시 적용되는 녹취 의무나 숙려 기간 등도 고지하지 않았다. 원금 손실 가능성에 대한 언급도 없었다. 이 직원은 “1차 평가기간에 지수가 (기준가의) 90% 밑으로 내려가도 85%까지 떨어지지 않으면 조기 상환되는 쿠폰 찬스가 두 번이나 있다”고 강조했다.

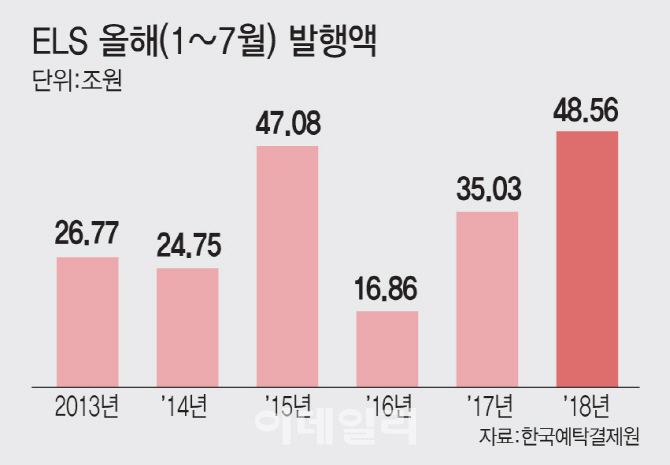

은행의 불완전판매와 H지수 폭락은 2015년 ‘주가연계증권(ELS) 투자 불안’ 사태를 연상케 한다. ELS 발행액도 그 때 이후 올해 상반기 또 다시 사상 최대치를 찍었다. 그만큼 ELS는 투자 가치가 높은 상품일까. 증시 횡보장에서도 이익을 낼 수 있단 강점이 있지만 ‘이익은 한정, 손실은 무한대’라는 ELS의 구조를 잘 아는 사람들은 손사래를 치기도 한다. 증권사는 ELS로 자금을 조달하고 은행은 이를 판매해 비교적 높은 수수료를 챙길 수 있다는 점에서 ELS는 고위험 상품임에도 대중화돼 있어 불완전판매 가능성이 높다.

|

특히 ELS는 증권사가 신용을 보증해 발행하는 상품으로 환매조건부채권(RP)과 함께 증권사의 대표적인 자금 조달 수단이다. 이렇게 조달한 자금의 일부를 기초자산의 선물·옵션을 매매해 자체 헷지하고 나머지는 국채 등에 투자한다. 3월말 ELS 평가액의 90% 가까이가 국공채나 A등급 이상의 우량 채권, 예금 등에 투자돼 있다. 이러한 자체 헷지 비중은 절반을 넘어선다. 그 외 해외 증권사의 ELS를 사서 되파는 형태의 백투백(Back to back) 방식을 활용하고 있다. ELS 등을 발행하는 과정에서 약 1%를 수수료로 챙긴다. ELS자금을 운용해 증권사가 1분기 벌어들인 이익은 3683억원으로 H지수를 기초로 한 ELS 발행이 제한됐던 1년전보다 159%나 급증했다. ELS의 절반 이상이 은행 신탁을 통해 판매되는데 ELS의 판매 수수료율은 1%에 달해 펀드를 팔아 받는 판매보수(작년 9월 기준 0.352%)보다 훨씬 높은 편이다. 금감원도 “증권, 은행이 수수료 수입 극대화를 위해 변동성이 높은 기초자산으로 ELS를 적극 발행, 판매하고 있어 과도한 쏠림이 나타나고 있다”고 밝혔다.

3년 전 공포 여전..낙인 찍고 미상환된 ELS 16억원

지난해말 H지수를 기초자산으로 하는 ELS 발행을 줄이자는 증권사들의 자율규제가 종료되면서 상반기 발행된 ELS 중 3분의 2 이상이 H지수를 기초자산으로 삼았다. H지수는 워낙 변동성이 크기 때문에 증권사가 다른 기초자산에 비해 선물·옵션 등을 통해 수익률을 낼 수 있는 포지션을 더 많이 취할 수 있게 되고 이에 따라 더 높은 금리를 제시할 수 있어 투자자를 모으기 좋다. 역으로 손실 가능성은 크단 얘기다.

다만 3년전 낙인을 찍은 ELS의 상당 부분이 올 6월말 만기가 도래했는데 확정된 손실은 크지 않단 분석이다. 3월말 현재 낙인에 진입한 미상환 ELS잔액은 9000억원인데 대부분 6월말에 만기가 도래돼 상환됐다. H지수가 최고점이었던 2015년 5월말 발행돼 9개월만에 50% 가까이 폭락, 낙인을 찍긴 했어도 만기일에 발행 당시 기준가액보다 70~75% 이상을 회복했기 때문이다. 올 1월말 H지수의 연 고점 당시에 발행된 ELS도 아직까지 낙인을 찍진 않았다. 통상 낙인은 발행 당시 기준가보다 40~45% 이상 급락해야 하는데 아직까지 H지수의 최대 하락폭은 21.8% 수준. 그러나 변동성에 대한 위험은 여전하다. 일부 은행에선 H지수가 끼어있는 ELS를 아예 권하지 않았다. 장근혁 자본시장연구원 연구위원은 “2015년처럼 H지수가 급락하진 않겠지만 가장 불안한 지수이긴 하다”고 말했다.

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)

![[속보]우원식 국회의장 “12.3 비상계엄 국정조사에 尹 공개증언 필요할 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100694b.jpg)