|

이씨가 보유한 청약통장은 주택청약 종합저축통장으로, 그는 2010년 6월에 가입해 매달 10만원씩 5년 넘게 부어왔다. 600만원이 넘는 적지 않은 돈이었다. 당첨과 동시에 이씨의 휴대폰엔 청약통장 가입이 해제됐다는 은행이 보낸 알림 문자가 배달돼 왔다.

당첨된 아파트 계약은 포기했지만 그래도 목돈에 최근 은행 예금금리보다 높은 이자를 챙길 수 있게 된 이씨는 바로 은행으로 달려갔다. 하지만 그는 그동안 모르고 있던 사실을 은행에 가서야 알게 됐다.

자신이 당첨된 아파트는 법으로 정해져 있는 국민주택 규모(전용면적 84㎡)를 넘어선 중대형이어서 그동안 받았던 소득공제의 일부분을 토해내야 했다. 또 예금 이율이 그새 내려 2.5%가 적용된다는 사실도 알게 됐다. 다행히 세금우대 대상이어서 15.4%가 아닌 9.5%를 떼게 된다.

갈수록 떨어지는 청약통장 이율…시중예금금리와 비슷

청약통장은 분양아파트 신청이 목적이지만, 최근 시중금리가 최저로 낮아지면서 상대적으로 이율이 높아 예금을 목적으로 가입하는 경우가 많다. 또 소득공제를 받기 위해 청약통장을 만드는 가입자도 적지 않다.

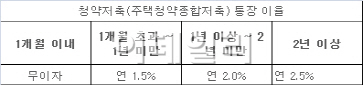

하지만 기준금리 인하로 청약저축통장 이율도 갈수록 떨어지고 있다. 7월 1일 기준 청약통장(주택청약종합저축·청약저축통장만 해당) 금리는 2년 이상 유지시 2.5%다. 6월 말까지만 해도 최고 2.8%였지만 7월부터 0.3%포인트 낮아진 것이다. 1개월 초과~1년 미만은 1.5%, 2년 미만은 2.0%, 2년 이상은 2.5%다. 연초만해도 최고 3%였던 청약저축 이자율이 금리 인하로 상반기에만 0.5%포인트 떨어졌다.

중대형 당첨되면 소득공제도 토해내야

올해 가입자부터는 세금 우대 조건도 사라진다. 이전 가입자의 경우 최고 1000만원 한도 안에서 9.5% 세금 우대를 받았지만, 올해부터는 이자의 15.4%를 모두 떼고 돌려준다. 또 앞서 이씨의 사례처럼 중대형에 당첨됐거나 가입 5년이 안된 상태에서 통장을 해지할 경우 연말정산시 소득공제를 받았더라도 일부는 세금으로 추징당한다.

올해부터 총 급여 7000만원 이하의 무주택 세대주는 청약통장 해당 과세연도 납부분(연간 240만원 한도)의 40%(96만원 한도)까지 소득공제를 받을 수 있다. 지난해는 소득기준이 없었지만 연간 120만원 한도의 40%(48만원)만 가능했던 것과 비교하면 금액이 크다.

하지만 5년 이내 통장을 해지하거나 중대형에 청약해 당첨되면 무주택확인서를 제출한 과세연도부터 이후에 납입한 금액(연간 240만원 한도) 누계액의 6%를 추징당한다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)