그간 양극재 기업들의 주가가 성장성에 대한 기대를 바탕으로 무섭게 상승했던 것과는 다른 모습으로, 시장에서는 2차전지 섹터 주도권이 양극재에서 대형 배터리셀 제조사로 다시 옮겨갈 수 있다는 전망도 내놓고 있다. 시장에서 2차전지 기업의 밸류에이션이 고평가돼 있다는 지적이 나오는만큼, 실적으로 가치를 증명하는 배터리셀 제조사에 투심이 몰릴 수 있다는 분석이다.

|

외국인 투자자는 한발 먼저 발을 뺐다. 외국인은 지난 3거래일간 에코프로비엠을 1007억원, 에코프로(086520)를 460억원, 에코프로에이치엔(383310)을 61억원어치 순매도했다. 이 물량은 대부분 개인이 떠안았다.

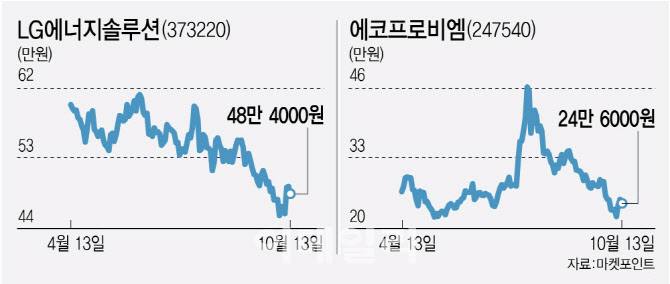

에코프로비엠보다 앞서 지난 11일 실적을 발표한 LG에너지솔루션의 분위기는 이와 다른 모습이다. 3분기 영업익이 전년동기대비 40%가량 증가하는 등 시장 기대치를 넘는 성적을 기록한 덕이다. LG에너지솔루션의 주가는 지난 13일 양극재 종목을 비롯한 2차전지 테마의 전반적 약세에 1%대 하락했으나 실적발표 이후 이날까지 5.56% 올랐다.

이용욱 한화투자증권 연구원은 “3분기 실적을 통해 북미 전기차 수요가 우려 대비 견조한 것을 확인했다”며 “미국 대선 등 정책적 불확실성이 있으나 견조한 수요를 비롯해 연말 대규모 수주, 리튬 가격 반등이 이어진자면 업황 턴어라운드도 가능하다”고 진단했다. 노우호 메리츠증권 연구원은 “LG에너지솔루션이 일각의 수요 부진 우려에도 불구 차별화된 수익성 전략을 시현했다”며 “대외변수 불확실성 및 낙관적 수요 전망은 경계할 필요있으나 펀더멘털은 여전히 긍정적”이라 말했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

!['삼성 HBM' 성공 확신한 젠슨 황…최태원과 곧 회동(종합)[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800120h.jpg)

![4.7%까지 치솟은 美 10년물 금리…기술주 '패닉셀'[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800186h.jpg)