|

4일 복수의 금융권 관계자들에 따르면 ‘예보제도 개선’ 최종 연구용역 보고서엔 보호한도를 현행 5000만원에서 1억원으로 한 번에 상향하는 안이 검토 리스트에 올랐다. 연구용역이 시작된 지난해만 하더라도 해당 내용은 보고서에 포함하지 않았다. 또 올해 진행된 금융협회별 회의에서도 한도 1억원 상향안이 비중 있게 다뤄지지 않았던 것으로 전해진다.

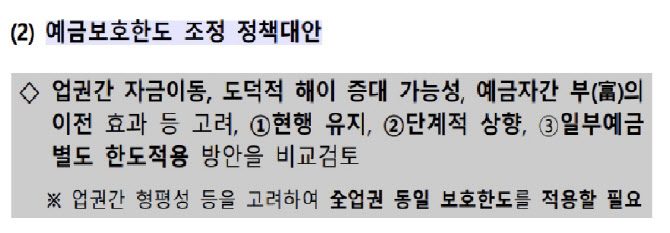

예금자보호법에 따라 예금자 보호한도는 금융회사별로 1인당 5000만원을 적용 중이다. 지난 2001년 이후 현재까지 변화가 없다. 보호한도는 법에 따라 1인당 국내총생산(GDP), 보호예금 규모를 고려해 정해야 하지만 20여년째 제자리인 셈이다.

|

주요국에 비해 지나치게 낮은 예금자 보호한도가 뱅크런 확산 속도를 더 높일 수 있다는 목소리가 커져서다. 실제 우리나라의 1인당 GDP(국내총생산) 대비 예금자 보호한도(보호한도 비율)는 1.2배로, 일본(2.3배)·영국(2.3배)·미국(3.3배)에 비해 낮은 수준이다.

예금자 보호 확대 취지의 개정안도 21대 국회에 다수 발의됐다. 입법조사처의 국정감사 이슈 분석 자료에 따르면 국회의안정보시스템에 올라온 예금자보호 관련 개정안은 11개다. 그중에서 보험금 한도를 ‘1억원 이상 범위’로 설정한 개정안은 7개에 이른다.

다만 현재 금융당국과 예보는 예금자 보호제도 한도 상향에 대한 신중한 입장을 보이고 있다. ‘1억원 상향안’이 최종 연구용역 보고서에 기재된 것은 맞지만, 여러 안 중 하나일 뿐이라는 것이다. 현행 보호한도로 예금자 중 95% 이상을 보호할 수 있고 예금이 많은 일부 국민에게 혜택이 돌아갈 수 있다는 ‘현행 유지’ 목소리도 적잖다는 이유에서다. 실제 현행 유지안도 1억원 상향과 함께 최종 보고서에 같이 오른 것으로 전해진다.

금융당국 관계자는 “최종 보고서에 1억원 상향이 필요하다는 단정적인 문구는 없고, 다양한 시나리오 및 대안 중 하나로 기재된 것”이라며 “최종 연구용역 보고서는 참고지표라, 예보·업계 관계자들과 함께 TF에서 이달부터 논의를 진행할 예정”이라고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)