자영업자 B씨(36)는 최근 자동차 할부금을 모두 갚아 부채가 줄었다. 이후 B씨는 은행을 찾아 지난해 7월 연 3.42%로 받은 사업자대출 금리를 깎아달라고 요구했다. B씨는 “금리인하 요구권이란 게 있다는 걸 듣고 신청했을 뿐인데 금리가 0.30%포인트 내려갔다”며 “매출이 늘어나면 또 한 번 신청할 계획”이라고 했다.

|

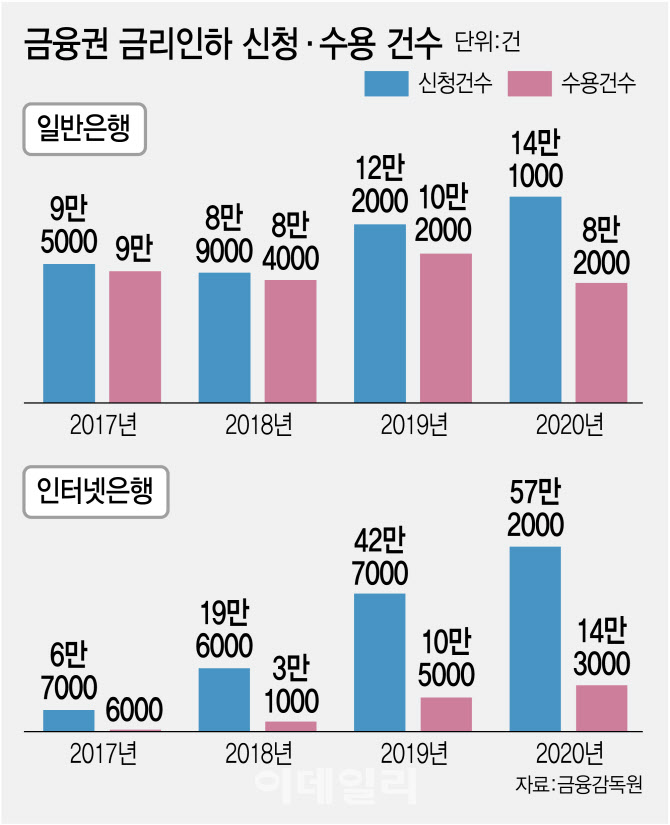

지난 2020~2021년 ‘제로 금리’를 틈타 싼 금리에 돈을 빌린 대출자들의 시름이 깊어지고 있다. 제로 금리가 막을 내리자마자 금리가 가파르게 오르고 있어서다. 오는 14일 기준금리 추가 인상도 예상되는 가운데 연말에는 기준금리가 2%까지 오를 것이란 관측도 나오고 있다. 기준금리 인상에 따른 대출금리 추가 상승이 불가피해 대출자로선 이자 부담이 커질 수밖에 없다.

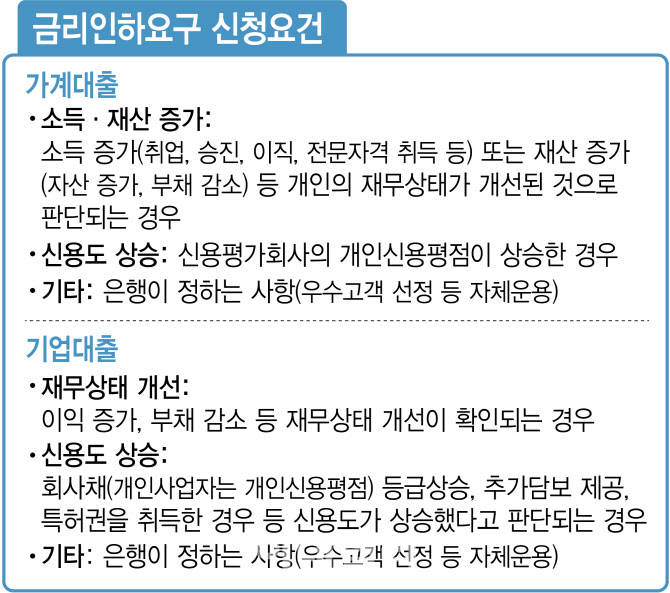

전문가들은 이자를 한 푼이라도 아끼기 위해 ‘금리인하 요구권’을 적극 활용하라고 조언한다. 금리인하 요구권은 대출자에게 책정된 금리를 낮춰달라고 요구하는 권리다. 재산 증가, 신용평점 상승 등 신용상태가 개선된 경우 신청할 수 있다. 무직에서 취업했거나 직장 내 승진, 더 큰 기업으로 이직한 경우라면 요구권 승인이 수월해진다.

금리인하 요구권은 금융회사 영업점이나 인터넷·모바일뱅킹을 통해 이용할 수 있다. 전화상담으로도 가능하다. 요구권을 행사하면 대출자는 금리인하 요건 충족 여부를 판단할 수 있는 증빙자료를 제출해야 한다. 이후 10영업일 이내에 금리인하 수용 여부와 사유를 안내받을 수 있다.

금리인하요구권은 은행은 물론 저축은행, 보험사, 카드사, 상호금융 등 제2금융권에서도 신청할 수 있다. 다만 햇살론과 같은 정책자금대출 등 금리가 미리 정해진 상품은 신청 대상에서 제외된다.

|

이 경우 중간 결산자료, 매출 관련 세금계산서나 기업 신용평가결과 자료 등 실적개선 입증서류를 제출하면 된다.

특히 ‘부채 감소’도 금리인하 요구권 신청 요건에 최근 추가됐다. 매출이 그대로여도 B씨처럼 빚을 줄였다면 금리를 깎을 수 있다.

시중은행 관계자는 “개인도 마찬가지지만 부채가 아예 없는 고객보다 빚을 냈다가 착실하게 잘 갚은 고객의 신용도가 더 높다”며 “금리인하 요구권 행사 시 신용등급이 가장 중요한 요소다. 그렇기 때문에 부채를 모두 갚거나 감소하면 신용등급이 상승하면 금리인하 요구에 대한 승인 가능성이 높아진다”고 설명했다.

은행권 관계자들은 금융회사와의 거래 실적을 쌓아두는 것도 좋다고 조언했다. 대부분 금융회사가 ‘우수고객 우대서비스 제도’를 운영하고 있어서다. 개인이든 기업이든 예·적금, 대출, 신용카드 등을 이용하거나 자동이체 신청 시 주거래은행으로 지정해 거래를 꾸준히 쌓으면 금리인하 요구권 수용률을 높일 수 있는 팁이다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)