|

[이데일리 김정남 기자] 혁신성장의 마중물 차원에서 스타트업에 대한 금융지원 확대를 독려하는 현 정부의 정책에 따라 국내 은행들이 지적재산권(IP) 담보대출을 내놓고 있지만 실적은 극히 저조한 것으로 파악됐다. 당장 은행들은 금융당국 눈치보기에 급급해 상품을 내놓았지만 자산가치에 대한 평가 역량 부족 등으로 적극적인 대출에 나서지 않고 있기 때문이다. 금융권은 특히 기존 동산담보 대출도 기술보다는 중장비 같은 기계류 위주가 많아 실제 활성화에 회의론마저 제기하고 있다.

농협은행, 내달 IP담보대출 출시 준비

29일 금융권에 따르면 NH농협은행 여신상품팀은 다음달 말 출시를 목표로 IP 담보대출 개발을 진행하고 있다. 기업의 IP를 외부평가기관의 가치평가를 통해 담보로 받고 평가금액을 기준으로 대출을 하는 식이다. IP는 특허권, 상표권, 저작권 등을 이른다. 농협은행 외에 나머지 주요 은행은 모두 관련 상품을 내놓았다. 5대 시중은행 모두 IP 담보대출을 출시한 건 올해가 처음이다.

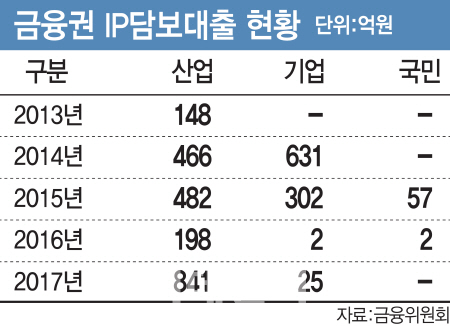

그간 은행권의 IP 대출은 거의 없다시피 했다. 금융위원회에 따르면 KB국민은행 정도만 2015년 57억원의 실적을 냈고 이듬해부터는 그마저도 없어졌다. KEB하나은행과 농협은행은 상품을 내놓은 적이 없다. IP를 담보로 한 기업대출은 산업은행과 기업은행 등 정책금융기관이 주도하는 형태였다. 2017년 통계를 보면 산업은행(841억원)과 기업은행(25억원)만 시장을 형성했다.

은행권 흐름이 바뀐 건 올해부터다. 금융당국이 지난해 말 IP 금융 활성화 계획을 발표한 이후다. 국민은행은 윤종규 KB금융지주 회장이 의장으로 있는 그룹 차원의 혁신금융협의회 논의를 거쳐 IP 담보대출을 최근 취급하기 시작했다. 신한은행(4월), 우리은행(3월), 하나은행(4월)도 영업한지 두 달 안팎 정도다.

이와 관련 IP 대출을 가장 많이 취급하는 산은의 이동걸 회장은 “오늘날 세계는 벤처·창업기업이 나라 경제를 이끄는 신산업 생태계가 형성되고 있다”고 강조하기도 했다. 시중은행 입장에서는 중요한 미래 먹거리 중 하나인 셈이다. 실제 미국에서 IP 담보대출 실행 건수는 2011~2016년 6년간 94만7907건으로 연평균 15만건 이상에 달했다. 중국의 연 IP 대출 규모도 10조원이 넘는다.

“당국 눈치보기 탓”…은행권 볼멘소리

하지만 은행권에서는 볼멘소리도 부쩍 나온다. 당국이 IP 담보대출 규모를 기술금융 혁신평가에 반영하겠다는 방침을 천명하니 일단 따라가고 보자는 기류가 형성돼 있다는 것이다. 초반 대출 실적도 미미하다. 금융권에 따르면 신한은행은 IP 담보대출 출시 이후 세 건의 실적을 올렸고 우리은행도 이와 비슷한 수준으로 알려졌다. 한 시중은행 관계자는 “건당 대출 규모는 대부분 한자릿수 수준(억원 단위)”이라고 귀뜸했다. 국민은행과 하나은행은 대출이 한 건도 실행되지 않았다. 또다른 은행 관계자는 “대출 문의가 들어오는 중소기업이 거의 없다”며 “(정부 방침에 따라) 실제 실적보다 출시 자체에 더 의미를 두는 경향이 있다”고 말했다. 정책 상품을 내놓는게 되면 정부로부터 감사 등 불이익을 받을 수 있다는 점도 출시에 영향을 미쳤다는 얘기다.

한 금융권 고위인사는 “기술 등을 대출 담보로 인정해주자는 정책은 매 정권마다 되풀이 됐던 것”이라며 “금융사에 다소 생소한 데다 부실 가능성도 있는 만큼 실패 경험이 쌓이는 과정을 통해 자생적으로 시장이 형성돼야 한다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000152h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)