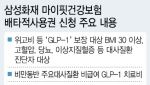

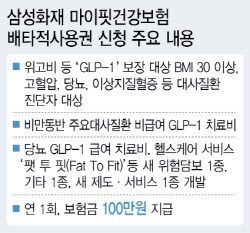

2024년 12월 03일 화요일

[edaily 김춘동기자] 대신증권은 15일 오리온(001800)의 2004년 실적이 부진했지만 주가조정시 매수를 유지할 것을 권고했다. 목표주가는 13만6000원을 제시했다.

대신증권은 "오리온의 2004년 실적은 영업이익과 지분법평가액이 추정치를 크게 밑돌면서 예상보다 부진했다"고 밝혔다.

이어 "반면 지금까지의 주가상승은 2004년 실적이 아닌 앞으로의 기대가 더 컸기 때문인 것으로 판단되기 때문에 주가조정시 지속적으로 매수하는 것이 바람직하다"며 "성장과 고정배당식 복권 도입 등 온미디어와 미디어플렉스, 스포츠토토에 대한 기대감도 그대로 이어갈 필요가 있다"고 분석했다.

주요뉴스

저작권자 © 이데일리 - 무단전재, 재배포 금지

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

많이 본 뉴스

- 1 “노부부 금실 좋았는데”…송파구 30억 건물주 일가족 사망, 왜

- 2 “툭하면 담배 물고”…‘수지 연기’ 너무하다 했는데 알고보니

- 3 “여기서 식사하세요” 친절에…눈 전부 치우고 간 굴착기 기사 [따전소]

- 4 벌컥벌컥 마시던 이것, "1급 발암물질".. 경고 문구 강화 추진

- 5 결혼식 올리자마자, 음주 차량에 치여 '신부 사망'...참극

- 6 연평균 13㎝씩 가라앉는 자카르타.. 韓기술로 '침몰' 막는다

- 7 세계 최대 사거리 155㎜포탄 전력화 눈앞…軍 대화력전 더 강해진다

- 8 반도체 기술 中에 빼돌린 ‘최 대표’, 삼성 부사장 출신이었다

- 9 저수지에 떠오른 검은색 가방…네살 배기 시신이었다 [그해 오늘]

- 10 "곰탕 끓던 부탄가스 아닌 살충제 폭발"...대구 아파트 화재 감식

오늘의 주요 기사