[이데일리 노희준 기자] 현금자동인출기(ATM)가 빠르게 사라지고 있다. 최근 3년새 4대 시중은행에서 ATM이 하루에 평균 4대씩 없어진 것으로 나타났다. 금융의 비대면 전환이 빨라지면서 현금 사용이 줄어든 데다 ATM 유지 관리 비용이 많이 들기 때문이다. 최근 금융당국이 ATM을 점포 폐쇄 대안으로 인정하지 않으면서 앞으로 ATM 철수는 가속화할 전망이다.

| | 서울의 한 ATM 앞에서 시민이 휴대전화를 들고 있다. (사진=연합뉴스) |

|

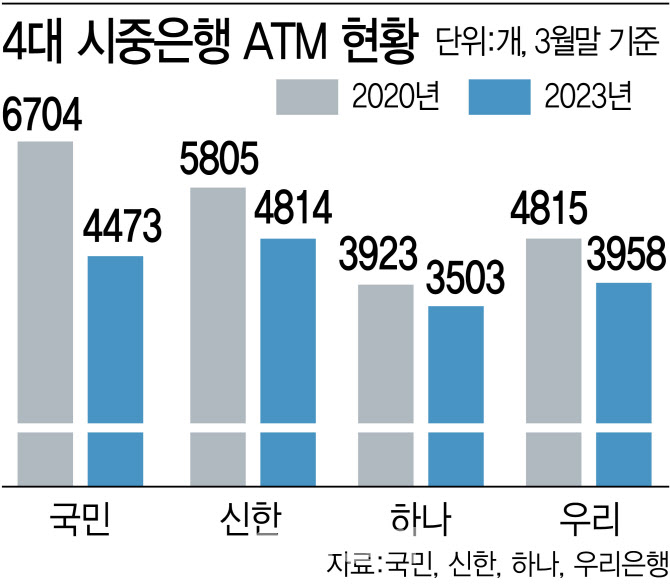

17일 금융권에 따르면 KB국민·신한·하나·우리은행의 지난 3월말 ATM은 1만6748개로 3년 전인 2020년 3월말 2만1247개에 견줘 4499개(21%)가 줄었다. 하루에 평균 전국적으로 4.1대씩 철거된 셈이다. 국민은행 ATM이 6704개에서 4473개로 2231개(33%)가 급감했다. 신한은행은 991개(5805→4814, 17%), 우리은행은 857개(4815→3958, 18%), 하나은행은 420개(3923→3503, 11%)를 없앴다.

| | [이데일리 김정훈 기자] |

|

ATM이 빠르게 줄어드는 것은 ATM이 ‘돈먹는 하마’가 됐기 때문이다. ATM 구입 및 유지에는 큰 비용이 드는 반면 최근 고객 서비스 및 상생 금융 차원에서 적지 않은 수수료가 면제되면서 ATM을 통해 벌어들이는 돈은 별로 없기 때문이다. 한 시중은행 관계자는 “ATM 구입비는 대략 1100만~1200만원이고 월세 비용을 빼고도 운영비로도 연 1200만원 가량이 든다”며 “웬만한 수수료는 다 면제다보니 (ATM은) 거의 다 적자라고 보면 된다, ATM은 대고객 서비스 차원에서 유지하는 측면이 크다”고 말했다.

ATM 사용 빈도도 떨어지고 있다는 분석이다. 현금 사용이 감소한 데다 송금 기능도 모바일 뱅킹이 대체하고 있기 때문이다. 한국은행에 따르면 창구와 ATM(CD포함), 텔레뱅킹, 인터넷뱅킹 등 금융서비스 전달 채널별 입출금 및 자금이체 거래건수 비중은 지난해 6월 기준(해당 월의 일별 건수 합계) 인터넷뱅킹이 77.4%로 절대적이다. ATM이 14.8%로 2위이지만, 인터넷뱅킹의 5분1 수준인 데다 2020년 6월 비중 22.5%에 비하면 7.7%포인트(p) 감소했다.

문제는 ATM이 빠르게 사라지면 현금 사용자 불편이 가중될 수 있다는 점이다. 한국은행이 3년마다 실시하는 경제주체별 현금사용행태 조사 결과를 보면 2021년 전체 지출액에서 현금이 차지하는 비중은 3년 전보다 크게 줄긴 했지만, 여전히 22% 정도다. ATM 철거가 빨라지면 인터넷이나 모바일 뱅킹에 익숙하지 않은 고령층 등의 금융접근성이 떨어질 수 있다.

최근 금융당국이 가속화하는 은행 점포 폐쇄에 제동을 걸기 위해 점포 폐쇄에 따른 대체수단으로 ATM을 인정하지 않기로 한 점도 ATM 폐쇄를 가속화하는 요인이다. 그간 은행들은 점포를 없애는 대신 ATM 설치를 통해 이를 일정부분 메워왔는데, 더 이상 점포 폐쇄 대안으로 ATM 설치 카드를 쓸 수 없는 것이다. 은행 또 다른 관계자는 “앞으로도 ATM 축소는 불가피하다”며 “다만 고객 이용률이나 효율성 등을 검토해 최대한 고객 불편이 없는 선에서 축소할 것”이라고 내다봤다.

국내에서는 줄어드는 ATM 대안으로 ‘공동 ATM’을 운용 중이나 성과는 크지 않다. 4대 시중은행은 2020년 8월 전국 이마트 4곳(하남점, 남양주 진접점, 동탄점, 광주 광산점)에 공동 ATM을 설치한 후 시범운영에 나섰지만, 이후 추가로 설치한 곳은 없다.

하남점을 운영 중인 한 시중은행 관계자는 “하남점 이용률은 4월 기준 일평균 4007건으로 ATM에서는 준수한 수준”이라면서도 “추가적으로 (공동 ATM이) 확대할 계획은 없다”고 했다. 추가 공동 ATM 설치를 위해서는 다른 은행과 협의해야 하는 데다 공동 ATM이 통장 정리 등이 되지 않는 등 일반 ATM에 비해 불편사항이 존재하기 때문이다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

!["앞으로 이만한 것 없다"…15조 뭉칫돈 몰린 '이 펀드' [마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300619h.jpg)