|

국내에서도 최근 핀테크 기업 토스가 차량호출서비스를 제공하는 모빌리티 스타트업 ‘타다’ 지분 60%를 취득했다. 토스의 향후 행보는 ‘그랩’과 유사할 것으로 보인다. 타다를 토스앱에 통합해 승차공유 서비스를 제공하고, 동시에 이용자의 이동 정보를 확보해 타다를 이용할 때 토스로 결제하도록 하는 방식이다.

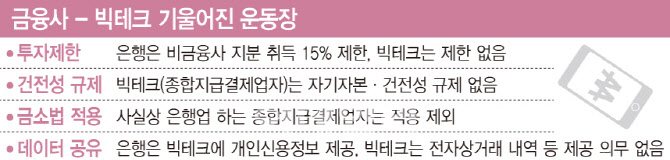

그렇다면 국내 은행은 슈퍼플랫폼 ‘그랩’이 될 수 있을까.

스마트폰 시대에 소비자들은 서비스를 제공하는 회사가 금융회사인지 비금융회사인지 상관하지 않는다. 금융이든 비금융이든 보다 편리하고 나를 알아주는 서비스에 열광할 뿐이다. 많은 서비스 영역에서 경계가 사라지는 ‘빅블러’(Big-Blur) 시대다. 금융당국도 그런 의미에서 다양한 정보기술(IT)기업이나 핀테크에 금융업의 문턱을 낮추었다. 이미 많은 빅테크(대형정보기술기업)가 금융업에 진출하고 있다. 그런데 전통 금융회사가 밖으로 나가는 문은 여전히 잠겨 있고 규제도 많다. 새로운 플레이어가 등장하면 치우침이 없도록 게임의 룰을 점검해야 한다. 하지만 경기장은 자꾸 한쪽으로만 기울고 있다. 이런 상황이 지속되면 정정당당하고 재미있는 경기는 사라지고 피해는 국민경제와 소비자에 돌아갈 것이다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)