|

지난 2분기 테슬라는 9만650대를 판매하며 전년동기대비 4.9% 감소했지만, 전분기에 비해선 2.5% 증가세로 돌아섰다. 특히 이는 시장컨센서스인 6만5000~7만대를 29~39%가량 웃도는 수준이다.

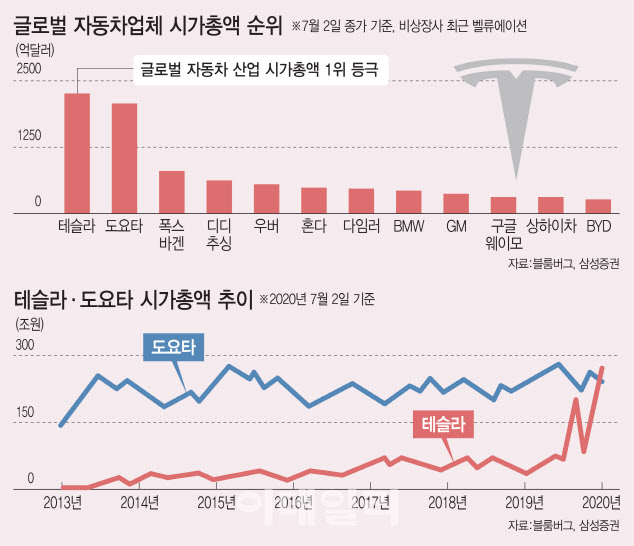

테슬라는 현재 시가총액이 미국내에서 상위 20권에 포함됐지만, 아직 S&P500 지수에 포함되지 않은 상태다. S&P500의 구성종목은 지수위원회에서 재량으로 결정하는데, 먼저 주식 적격기준(Eligibility Criteria)을 통과하는 주식에 대해서 지수위원회에서 편입을 결정한다. 시가총액이 큰 주식은 항상 포함시켜 왔지만, 테슬라는 최소한의 적격기준을 충족시키지 못해 지금까지 편입이 안됐었다.

김동영 삼성증권 연구원은 5일 “S&P500의 주식 적격기준에는 시가총액 규모, 유동성, 유동비율, 재무생존성 등의 조건이 있는데 이중 테슬라가 걸리는 것은 재무 생존성(Financial Viability)”라며 “GAAP기준으로 최근 4분기 합산실적이 흑자이고 최근 1분기 실적이 흑자여야 한다는 것”이라고 설명했다.

현재 시가총액이 500억달러 이상인 미국 주식중 S&P500에 포함되지 않은 종목은 재무요건에서 탈락한 테슬라와 우버뿐이다.

7월 하순에 발표할 2분기 실적에서 흑자유지에 성공하면 S&P500 적격요건을 충족, 9월 하순에 있는 정기 리밸런싱에서 실제 지수에 편입될 가능성이 높다는 것이다.

결국 추종자금이 지수비중만큼 테슬라를 담기 위해 320억달러의 수급충격이 발생할 수 있고, 패시브 펀드위주로 기계적인 추가매수가 나타날 가능성이 높다는 분석이다.

임은영 삼성증권 연구원은 “게임체인저로서 재평가가 지속되고 있어 하반기 견조한 주가상승을 이어갈 것”이라며 “기존 완성차는 전기차를 동력기관의 변화로만 이해하고 있어 테슬라와의 기술격차는 더욱 확대될 전망”이라고 내다봤다.

9월 배터리 데이엔 100만마일 주행 및 원가 20~30% 하락이 가능한 기술 발표가 기대된다는 분석이다. 2021년엔 로보택시(Robo-taxi)운행이 목표로 현실화할 경우 자동차산업은 제조업에서 서비스업으로 전환되며 또 다른 신차수요 절벽에 직면할 수 있다는 전망이다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)