다만 글로벌 경기둔화와 소비침체로 정보기술(IT)제품 수요가 줄어 메모리반도체 업황이 단기에 회복되긴 어려울 것으로 보인다. 미국의 대(對)중 반도체 칩·장비 수출규제 강화가 삼성전자, SK하이닉스에 영향을 미칠지도 주요 변수다

IT제품 수요 침체로 반도체 업황 둔화…설비투자 감축

24일 신용평가업계에 따르면 SK하이닉스를 비롯한 메모리반도체 기업들은 저하된 산업환경 속에서도 올해 신용등급 방향성이 ‘안정적’일 것으로 전망된다.

러시아·우크라이나 전쟁 장기화, 공급망 불안 지속, 물가인상, 고물가 억제를 위한 금리인상 기조 등으로 글로벌 경기둔화와 소비침체가 발생해 개인용컴퓨터(PC), 핸드폰 등 IT제품 수요가 감소했다.

|

‘재고회전율’이란 일정 기간의 상품, 제품, 재공품, 원재료, 저장품 등의 출고량과 재고량의 비율을 말한다. 재고회전율이 낮다는 것은 재고관리의 효율이 낮거나 판매가 잘 되지 않고 있음을 나타낸다.

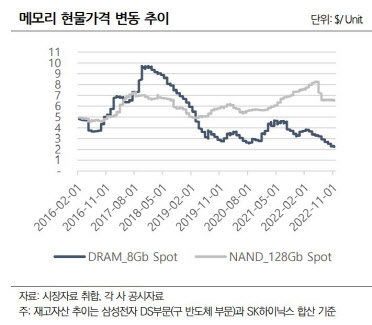

다수 메모리반도체 회사들은 수급 균형을 앞당기기 위해 올해 생산량 및 설비투자 규모를 감축한다는 의사를 표명했다. 확고한 과점체제 하의 D램 시장에서는 출하량 감축에 따른 가격 회복 효과가 비교적 단기에 나타날 수 있다.

D램은 삼성전자, SK하이닉스가 전체 시장 점유율 70%를 차지하는 과점 구조다. 이들 기업들은 고마진 제품 위주로 포트폴리오를 재편하고 탄력적인 출하량 조절로 가격 회복을 노릴 것으로 예상된다. 특히 글로벌 2위 메모리반도체 기업인 SK하이닉스는 저수익성 제품 비중 축소와 공정 재편, 웨이퍼 투입량 감소 등으로 시장환경에 대응할 것으로 보인다.

투자 축소로 차입 등 재무부담 변동폭도 줄어들 것으로 보인다. 메모리반도체 산업은 대규모 장치산업으로 차입부담이 높다. 금리가 오르면 메모리반도체 산업의 이자비용 등 재무위험이 높아지는 이유다. 하지만 회사들이 설비투자 규모를 축소하면 재무부담은 그만큼 낮아진다.

이익 줄어들 듯…미국의 대중 반도체 수출규제도 변수

다만 가격 회복에 시일이 걸린다면 회사 이익창출력이 다소 약화될 것으로 보인다. 특히 작년 상반기까지 이어진 코로나19 특수에 따른 기저효과 등을 감안하면 올해 메모리 업계의 실적은 작년보다 저하될 것으로 분석된다.

|

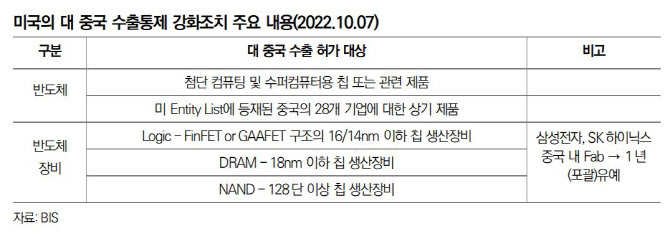

중국기업은 원칙적으로 관련 허가가 거부된다. 중국 내 제조시설(Fab)을 보유한 다국적기업에는 건별 심사(case by case)로 허가를 내줄 것으로 보인다.

삼성전자, SK하이닉스의 중국 제조시설은 규제 대상이 되는 미세화 수준의 칩을 생산 중으로 파악된다. 다만 두 회사는 모두 관련 장비 반입에 대해 BIS로부터 1년 유예기간을 받았다. 만료 후에는 연장 여부가 불투명하다. 향후 건별 심사를 받을 경우 중국 내 제조시설 운영에 차질이 생기거나 경쟁력이 약화될 수도 있다.

김웅 나이스신용평가 책임연구원은 “메모리반도체 수요 전반의 부진으로 가격 회복에 시일이 필요할 것”이라면서도 “주요 지정학적 이슈와 거시경제 환경의 불확실성 완화, 수요 회복이 업황 개선에 중요한 요인”이라고 말했다.

이어 “수요 부진이 예상보다 길어져 메모리반도체 기업의 재무안정성에 영향이 있을 경우 신용등급 재평가가 이뤄질 수 있다”고 덧붙였다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)