|

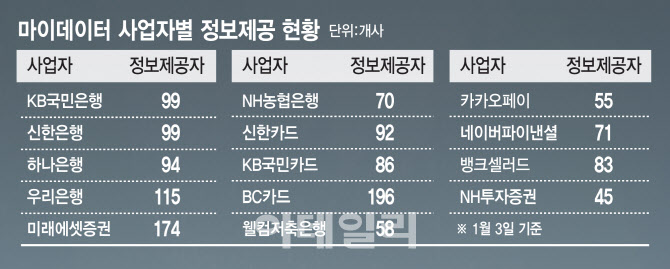

우선 마이데이터 서비스의 안정적인 정착을 위해서는 개인정보 노출 등에 대한 보안 우려가 해소돼야 한다는 지적이다. 워낙 여러 곳의 정보가 한 사업자에게 제공될 수 있어서다. 실제 BC카드의 경우 금융기관, 통신회사, 전자금융회사, 공공기관 등 총 연결된 정보제공자가 196곳에 이른다. 향후 의료, 보건, 공공 등 비금융기관 정보까지 집적이 이뤄질 경우 연결 정보제공자는 더 늘어날 전망이다.

금융당국은 이런 점을 감안해 정식 마이데이터 서비스에서 보안이 취약한 스크래핑(scraping, 긁어오기) 운용체제 방식의 정보 수집을 금지했다. 이는 사업자가 고객의 아이디, 패스워드, 공인인증서 등 민감한 정보를 넘겨받아 고객계좌에 대리 접속하는 방식이다. 그만큼 고객 정보가 핀테크 업체 등에 노출 또는 저장돼 정보유출 위험이나 해킹 표적이 될 우려가 컸다. 실제 호주 멜버른에 있는 한 회계 법인의 스크래핑 소프트웨어가 해킹 당해 고객과 직원 1600명에 대한 성명, 주소, 생년월일 등 개인정보와 계좌 상세 내역 등 금융정보가 유출된 사건도 있었다.

정식 마이데이터 서비스에서는 안정적인 API방식의 정보 수집만 허용된다. 앞으로 마이데이터 사업자는 고객 인증정보를 직접 저장ㆍ활용하지 않고 암호화한 대체정보(Token)를 활용하고 이마저도 주기적으로 변경하거나 삭제해야 한다. 또 광범위한 정보수집이 제한되고 소비자가 지정한 정보만 수집한다. 문제는 API방식의 마이데이터 서비스라고해도 보안 우려가 100% 사라지는 것은 아니라는 점이다. 실제 지난달 터진 네이버(035420)파이낸셜의 정보누출 역시 API방식에서 터진 사고였다. 현재 금융당국은 정확한 사고 경위 등을 점검하고 있다.

|

‘오픈 뱅킹’과의 차별화도 숙제거리다. 마이데이터 서비스는 여러 금융기관에 흩어져 있는 금융정보를 한 곳(앱)에 모아 조회하고 이를 통해 맞춤형 자산관리 서비스와 금융컨설팅을 받는 서비스다. 사실상 맞춤형 자산관리와 금융컨설팅이 뒷받침되지 않으면 현재 여러 금융기관의 계좌를 한 앱에서 조회할 수 있는 ‘오픈 뱅킹’ 수준과 크게 다르지 않다.

류창원 하나금융연구소 연구위원은 “고객들이 ‘오픈 뱅킹’ 하에서 타행의 자기 계좌를 한 곳으로 가져오는 것을 이미 경험했는데, 마이데이터는 그 이상의 서비스를 아직까지 보여주지는 못하고 있다”며 “여러 비금융데이터까지 모아주고 금융데이터라도 좀 더 완결된 정보를 제공해 금융상품 추천이 제대로 이뤄져야 한다”고 말했다.

실제로 공유할 수 있는 금융정보라도 보험사 정보는 생명보험 등 인보험만 가능하고 자동차보험 등은 제외돼 있다. 카드사 정보 역시 결제 취소 정보는 제공 대상이 아니다.

당국은 5일부터 제공하는 국세청 국세 납세증명을 제외한 국세·지방세·관세 납세내역 및 건강보험, 공무원연금·국민연금 보험료 납부내역 등 공공정보는 올해 상반기 중 공유가 가능토록 협의할 계획이다.

금융권은 마이데이터로 수집한 데이터를 오프라인 지점에서 활용할 수 없는 점도 개선이 필요하다고 보고 있다. 가령 A은행을 마이데이터로 사업자로 지정한 고객이 A은행 지점을 찾아오더라도 A은행 직원은 컴퓨터로 다른 금융기관 거래 내역 등이 있는 고객의 ‘마이데이터 정보’를 볼 수 없다. 또 다른 금융권 한 관계자는 “과당경쟁과 불완전판매를 우려한 당국의 입장을 이해 못하는 것은 아니다”면서도 “고객이 원하는 경우 종합적인 자산관리 컨설팅을 할 수 있도록 오프라인 지점에서도 마이데이터를 활용하는 방안이 있었으면 좋겠다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![‘7억 받은 사람도’…은행권, 5년간 희망퇴직자에 6.5조 줬다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900157b.jpg)