|

8일 증권업계에 따르면 오아시스는 이날 기관을 대상으로 한 수요예측을 마치는 등 본격적인 상장절차에 돌입했다. 안준형 오아시스 대표는 이날 기업설명회를 열고 “코스닥 상장을 통해 오아시스의 인지도를 높이고 기존 사업 역량 강화와 신규 비즈니스 진출을 바탕으로 폭발적으로 성장해 대한민국을 대표하는 이커머스 기업으로 도약하겠다”고 밝혔다.

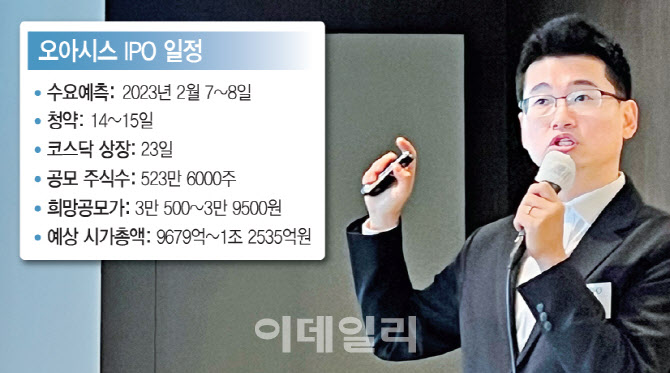

오아시스는 9일 오전 수요예측 결과를 낼 것으로 예상되며, 오는 14일부터 이틀간 일반청약을 진행할 예정이다. 오아시스의 희망공모가는 3만500~3만9500원, 공모주식 수는 총 523만6000주다. 희망공모가 기준 상장 뒤 예상 시가총액은 9679억~1조2535억 원이다. 상장은 오는 23일로 예정돼 있다.

오아시스는 2011년 우리소비자생활협동조합 중간도매상으로 출발한 신선식품 온라인 유통 플랫폼 기업이다. 2018년 온라인 플랫폼 ‘오아시스마켓’을 출시하며 새벽배송 시장에 진출했다. 오아시스의 회원수는 2021년 87만 명, 2022년 약 130만 명으로 연평균 55.8%씩 증가 중이다. 다른 경쟁업체와 달리 사업 오프라인과 온라인을 결합한 것이 강점으로 평가받는다.

증권가 “IPO시장 회복 여부 분수령”

오아시스 상장이 주목받는 것은 티이엠씨(425040)에 이어 올 들어 두 번째 조단위 대어인 만큼 향후 IPO 시장 흐름에 분수령 역할을 할 것으로 평가되기 때문이다. 최근 국내 증시가 반등함에 따라 지난달 코스닥 시장에 성공적으로 상장한 미래반도체(254490)와 오브젠(417860), ‘따상’(공모가의 2배로 시초가 형성 후 상한가 마감)에 성공한 스튜디오미르(408900) 등 긍정적인 흐름이 이어질지도 관심이다.

오아시스 상장 흥행 여부에 대해 증권가 전망은 나뉜다. 성장 가능성이 큰 새벽배송시장인 만큼 미래에 절대적 시장 점유율을 갖게 된다면 높은 영업 레버리지 효과로 막대한 현금흐름을 창출할 수 있으나, 국내 이커머스 기업 상장 1호인 만큼 비교대상이 마땅찮다. 오아시스는 공모자금을 활용해 오프라인 매장 및 물류센터 확대를 통해 지역 거점 확대 및 외형성장을 계획 중이지만, 이커머스 경쟁 심화에 따른 수익성 하락, 물류 인프라 확대 따른 수익성 하락은 리스크다.

상장 후 유통가능물량이 전체 주식수의 45.7%인 1450만 주로 적지 않은 수준인 것도 부담이다. 오아시스의 지배회사로 55.17%의 지분율을 가진 지어소프트(051160)는 오아시스 상장 기대감으로 주가가 급등하다 수요예측을 시작한 7일 이후 이틀간 주가가 8.17% 하락했다.

서현정 하나증권 연구원은 “경쟁사인 쿠팡과 마켓컬리 대비 압도적인 시장점유율을 갖고 있지 않아 언제든지 경쟁심화와 실적 부진 불확실성에 노출돼 있다”며 “기업가치 제고를 위해서는 높은 외형성장에 의한 점유율 상승이 필요하고, 온라인 매출이 오프라인 대비 2배 이상 커진 상황에서 폐기율 관리 등과 수익성 제고를 지속할 수 있을 지가 관건”이라고 진단했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)