지난 29일 녹십자는 녹십자홀딩스, 녹십자셀 등과 보유 중인 일동제약 주식 735만9773주(29.36%) 전량을 윤원영 일동제약 회장 측에 매도했다. 대웅제약은 한올바이오파마를 1046억원에 인수했다. 업계에서는 두 건의 빅딜이 제약사들의 중장기 성장전략을 압축한다고 분석한다.

녹십자·한미약품 “M&A보다는 R&D”

|

지난해 녹십자가 일동제약의 지분율을 29.36%로 끌어올리자 일동제약에 대한 M&A 욕심을 본격적으로 드러낸 것이 아니냐는 시각이 우세했다.

녹십자는 지난 3월 일동제약의 정기주주총회에서 감사와 사외이사를 추천하며 경영권 입성을 노렸으나 불발됐다. 그러자 M&A보다는 자금 확보가 실리가 있다는 판단에 주식 매각을 선택했다.

녹십자는 지난 2012년부터 일동제약 주식 취득에 총 738억원을 투입해 1399억원에 팔았다. 89.4%의 수익률이다. 3년간 투자로 지난해 R&D비용 846억원에 육박하는 661억원을 확보하며 성공적인 투자를 한 셈이 됐다. 녹십자는 지난 2012년부터 옛 동아제약의 지분을 4.2% 매입했고 이듬해 동아제약의 분할 이후 대부분 매각했는데 이때 200억원 가량의 시세차익을 올렸다. 2003년 1600억원에 인수한 대신생명(현재 녹십자생명)을 8년 후 현대자동차에 2283억원에 팔기도 했다

실제로 녹십자는 R&D 성과가 가시화하면서 자금 확보가 시급했다. 녹십자는 혈액제제 사업 확장을 위해 캐나다에 혈액제제 공장 설립을 결정하고 착공을 앞두고 있다.

글로벌 전략 품목인 면역결핍치료제 ‘아이비글로불린 에스엔’은 연내 미국 식품의약국(FDA)에 품목 허가를 신청할 예정이다. 글로벌 시장을 겨냥해 만든 희귀질환 치료제 ‘헌터라제’는 해외 임상을 계획 중이다. 녹십자는 백신 부문 등에 차별화된 기술을 앞세워 지난해 업계 최초로 수출실적 2억달러를 돌파한 바 있다.

|

한미약품은 지난 2008년 옛 동아제약 주식을 9%대로 확보하자 M&A 의도가 있는 것이 아니냐는 의혹을 받았다. 한미약품은 2013년 동아제약의 지주사 전환을 의결하는 임시주주총회에서 사실상 반대 입장을 표하며 실력행사에 나서기도 했다.

하지만 동아쏘시오홀딩스가 2013년 지주사 전환 이후 주식 교환 등을 통해 적극적으로 지분율을 확대하면서 한미약품의 영향력은 축소됐고 결국 지난해 10월부터 6개월 동안 주식을 모두 팔았다.

한미약품 역시 연구개발(R&D) 비용 조달이 절실했다. 한미약품은 지난해 제약사중 가장 많은 1525억원을 쏟아부으며 왕성한 R&D활동을 전개 중이다. 매출의 20% 가량을 신약 개발에 투입하고 있다.

한미약품도 최근 일라이릴리와 업계 최대 규모인 6억9000만달러 규모의 신약 수출계약을 체결하는 등 R&D 성과가 점차 가시화하고 있다.

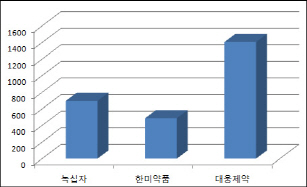

지난 1분기 기준 녹십자와 한미약품의 현금성자산이 각각 697억원, 488억원으로 넉넉하지 않았던 것도 주식 매각의 배경으로 풀이된다.

대웅제약, 자금력 무기로 신약 파이프라인 보강

|

대웅제약은 매출액 대비 12.8%(1분기 기준)을 R&D 비용으로 투입하고 있지만 신약성과는 두각을 나타내지 못하는 상황이다. 지난 1997년 국산신약 2호 ‘이지에프’를 허가받은 이후 18년 동안 신약을 배출하지 못했다. 녹십자와 한미약품과는 달리 주력제품은 ‘올메텍’, ‘넥시움’, ‘글리아티린’, ‘가스모틴’ 등 수입 신약들이 포진해있다.

대웅제약은 이번 한올바이오파마 인수를 통해 단번에 신약 파이프라인을 대거 보강했다. 한올바이오파마는 연 매출이 800억원대에 불과하지만 매년 매출액 대비 15% 이상을 R&D비용으로 투입하면서 바이오의약품, 개량신약 부문에서 높은 수준의 기술력을 축적했다는 평가다. 대웅제약의 1분기 기준 현금성자산은 1405억원으로 경쟁사들에 비해 여유가 있는 편이다.

대웅제약은 지난 2013년 중국 심양에 위치한 제약회사 바이펑을 인수한데 이어 최근에는 인도네시아 제약사 인피온과의 합자회사인 ‘대웅-인피온’의 바이오 공장을 건설하기 시작했다.

|

업계 한 관계자는 “리베이트 규제, 약가인하, 과당경쟁 등의 여파로 기존 제네릭 중심의 국내 영업은 한계에 봉착했다”면서 “R&D 능력이나 M&A를 통한 먹거리 확보 등을 통해 업계 판도가 재편될 가능성이 크다”고 분석했다.

▶ 관련기사 ◀

☞[주간추천주]SK증권

☞녹십자, 일동제약 투자 손 뗐다..'경영권 분쟁 종지부'(종합)

☞녹십자, 일동제약 투자 손 뗐다..'M&A 가능성 소멸'(상보)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![고성능 프리미엄 PHEV 세단 '뉴 550e xDrive'[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900036h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[속보] 무안공항 항공기 추락 사고, 탑승자 28명 사망](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900090b.jpg)

![‘호가 15억’ 뛴 분당…실제 거래는 얼마나 이뤄질까[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900073h.jpg)