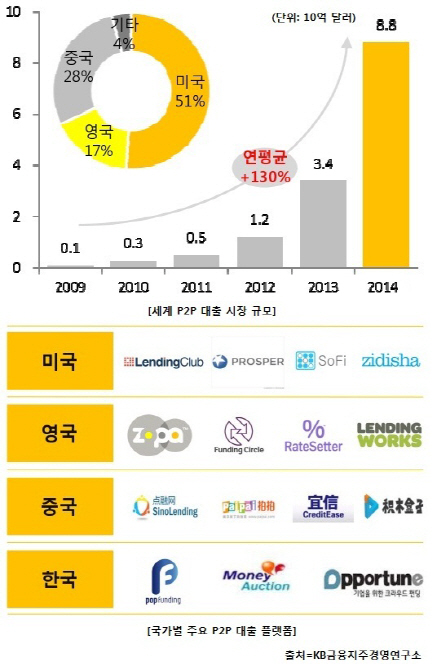

비슷한 시기에 P2P 대출 서비스를 시작한 영국의 ‘조파’도 그동안 8만여명의 투자자들로부터 모은 돈으로 1조5000억원이 넘는 대출을 중개했다. 중국의 경우에는 지난 해 말 기준으로 P2P 대출 업체가 2000개를 기록할 정도로 전성기를 맞고 있다.

시장조사업체인 리서치앤드마켓에 따르면 세계 P2P대출 시장은 2013년 34억 달러 규모에서 내년에는 640억 달러까지 성장할 것으로 예상된다.

P2P 대출이 핀테크 분야 대표 주자로 손꼽히면서 국내에서도 관련 스타트업에 돈이 모이고 있다. 기존 금융권과 IT 인재들도 P2P 대출 업계로 속속 합류하고 있다.

실제로 8퍼센트를 창업한 이효진 대표는 우리은행에서 8년 간 트레이딩 업무를 담당했었다. 은행권청년창업재단 등으로부터 총 15억5000만원의 투자를 유치해 화제가 됐다. 또 다른 P2P 벤처 렌딧의 경우에는 네이버와 다음카카오 인력이 중심으로 만든 업체다. 렌딧 역시 알토스벤처스로부터 15억원을 투자받았다. 주홍식 빌리 대표는 신한카드에 3년간 몸담았던 이력이 있다.

|

이효진 8퍼센트 대표는 “현재 P2P 대출 사업자는 지속적으로 늘고 있지만 관련 법이 따로 없어 대부업으로 등록해서 업을 유지하고 있는 상황”이라고 말했다. 고금리 대부업과 동일한 광고 규제와 자금 조달 규제를 받고 있어 시장 활성화가 어렵다는 설명이다.

김성준 렛딘 대표는 “P2P 대출 업체들은 기존 금융 기록 뿐만 아니라 행동패턴, SNS 데이터 등을 활용하기 때문에 오히려 은행보다 합리적인 심사모델을 갖고 있다”면서 “평균 대출 금리가 7%대로 고금리 대부업과는 다르다”고 강조했다. 그는 “효과적인 고금리 대환대출의 소스가 될 수 있는 P2P 업권이 성장하기 위해서는 해외 처럼 P2P 업에 특화된 법으로 규제하는 것이 합리적”이라고 강조했다.

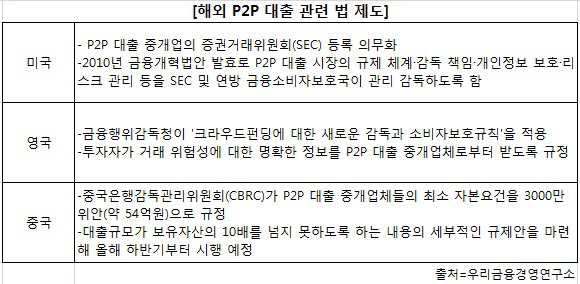

해외의 경우 이미 P2P 대출업을 핀테크 산업으로 보고 이에 맞게 법·제도를 정비했다.

미국은 P2P 대출 규모가 빠른 속도로 성장하자 증권거래위원회(SEC)가 이를 제도화된 금융업으로 인정했다. 채무자의 채무 불이행에 대한 부담은 기본적으로 채권자가 지지만 채무자가 제공한 신용등급과 자금용처 등 투자 관련 정보 제공에 문제가 있을 경우 P2P 대출 업체가 연대 책임을 지도록 하는 P2P 대출 관련 법안도 도입했다.

중국은 빅데이터를 활용한 온라인 금융 서비스 활성화를 통해 국유은행에서 자금 조달이 어려운 중소기업들이 자금지원을 받을 수 있도록 P2P 대출을 허용했다.

|

국내에서도 일명 ‘크라우드펀딩법’이 제정돼 국회를 통과했지만 이는 지분투자형 크라우드펀딩 관련 법으로 P2P 대출 개념의 대출형 크라우드펀딩 내용은 담고 있지 않다. 김상민 새누리당 의원이 자본금 1000만원이면 합법적인 P2P 대출을 가능하게 하는 법안을 준비하고 있지만 금융당국과의 협의를 남겨 놓고 있다.

금융당국은 P2P 대출 관련 규정 마련을 고민하고 있다. 지난 6월 국회 정무위원회에 출석한 임종룡 금융위원장은 “P2P 대출은 사회적으로 여러 문제를 야기할 수 있어 다른 어느 분야의 핀테크보다 신중하고 심도있게 검토해야 한다”면서 “관련 연구용역을 진행하고 있다”고 밝혔다. 금융위는 여전히 금융사기 피해 등이 예상되기 때문에 신중하게 접근해야 한다는 입장이다.

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]삼성·LG도 ‘긴장’…中로보락 ‘신제품’ 뭐길래](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011401299h.jpg)