![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

|

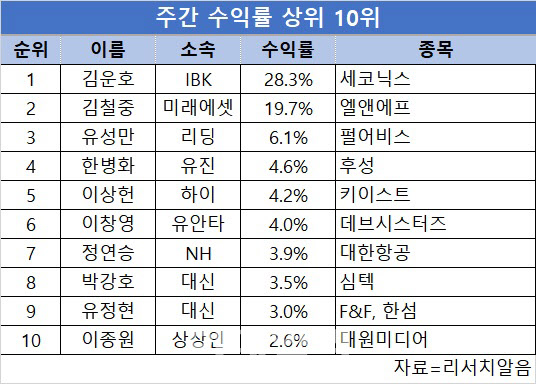

[이데일리 이은정 기자] 김운호 IBK투자증권 연구원이 지난주(9월 23~24일) 보고서를 발간한 연구원 중 가장 우수한 수익률을 보여줬다. 세코닉스(053450)를 분석한 보고서가 높은 수익률로 이어졌다.

26일 이데일리가 독립 리서치센터 겸 빅데이터 업체인 리서치알음으로부터 제공받은 자료에 따르면 지난주 보고서를 낸 연구원 중 김운호 연구원이 28.3%로 가장 높은 주간수익률(전일 종가 대비 주간 종가)을 기록했다.

김 연구원은 지난 23일 ‘장기 성장 궤도 초입, 투자 적기’ 제목의 보고서를 통해 세코닉스를 분석했다. 그는 세코닉스의 렌즈와 램프로 전장부품업체로 성장하고 있다고 평가했다. 광학 기술 경쟁력을 기반으로 스마트폰, 자동차, 가전, 이와 함께 카메라모듈, 램프까지 사업영역을 확장했다. 향후 증강현실(AR)·가상현실(VR), 자동차용 렌즈와 자율주행 제품으로 꾸준한 실적 개선을 기대했다.

|

김 연구원은 “카메라 모듈의 응용 범위가 넓어지고 있어서 자동차, 사물인터넷(IoT)을 이용한 각종 도구에 활용될 정도로 성장성이 높다고 판단한다”며 “국내 카메라 렌즈 업체 중에서 모바일과 자동차에서 가장 선도적 입지를 확보하고 있다”고 말했다.

아울러 세코닉스의 연간 실적 개선 흐름을 주목했다. 세코닉스의 올해 매출액은 전년 대비 11.3% 증가한 4243억원으로 추정했다. 모바일 카메라 비중은 30%대, 전장부품 매출은 60%대에서 내년 70%까지 늘어날 것으로 예상했다. 영업이익은 반도체 수급 부족으로 기존 목표치를 하회하지만 전년 대비 흑자전환(166억원)할 전망이다. 해외 법인 비용구조 개선이 향후 영업이익에 기여할 것이라고 봤다.

주간 수익률 2위는 엘앤에프(066970)를 다룬 김철중 미래에셋증권 연구원이 이름을 올렸다. 보고서 발간 후 수익률은 19.7%다. 그는 엘앤에프의 양극재 2차 대규모 수주 사이클이 2023~2024년 지속된다고 보고 목표주가를 기존 17만5000원에서 26만원으로 48.6% 상향조정했다. 중장기적으로 테슬라가 자체 배터리를 생산할 경우 최대 수혜를 받을 것으로 전망했다.

김 연구원은 “엘앤에프는 2023~2024년 LG에너지솔루션과 테슬라향 NCMA(니켈·코발트·망간·알루미늄) 수주 규모가 5조원(이 기간 테슬라 판매량 3300만대, NCMA 비중 40~45% 가정), SK이노베이션(096770) NCM 예상 수주 규모는 4~5조원을 예상한다”며 “현대 엘앤에프 시가총액은 2023년 생산능력, 매출액, 영업이익 기준 경쟁사 대비 저평가됐다고 본다”고 설명했다.

|

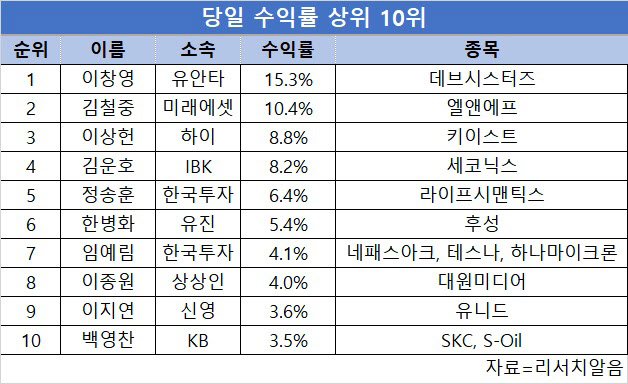

이어 당일 수익률 2위는 김철중 미래에셋증권 연구원, 3위는 이상헌 하이투자증권 연구원이 각각 차지했다. 김철중 연구원은 엘앤에프를 다뤘고, 당일 수익률은 10.4%였다. 이상헌 연구원이 분석한 키이스트는 8.8%로 뒤를 이었다. 이 밖에도 정송훈 한국투자증권 연구원이 라이프시맨틱스(347700)를 분석해 당일 수익률 6.4%를 기록했다.

9월 넷째주에는 증권사 소속 연구원 45명이 보고서 총 57개를 발간한 것으로 집계됐다.

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)

![[포토] 한덕수 총리, 사랑의열매 성금 기부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900876t.jpg)

![[포토]채용게시판 살피는 구직자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900798t.jpg)