23일 마켓포인트에 따르면 지난 21일 SK하이닉스(000660)는 전 거래일보다 1800원(1.54%) 내린 11만5100원에 거래를 마쳤다. 이달 들어 0.08% 하락하며 같은 기간 코스피의 상승률(1.77%)에 못미치는 성적을 내고 있다. AI 반도체 기대에 SK하이닉스를 사들이던 외국인의 매수세가 주춤해졌기 때문이다.

|

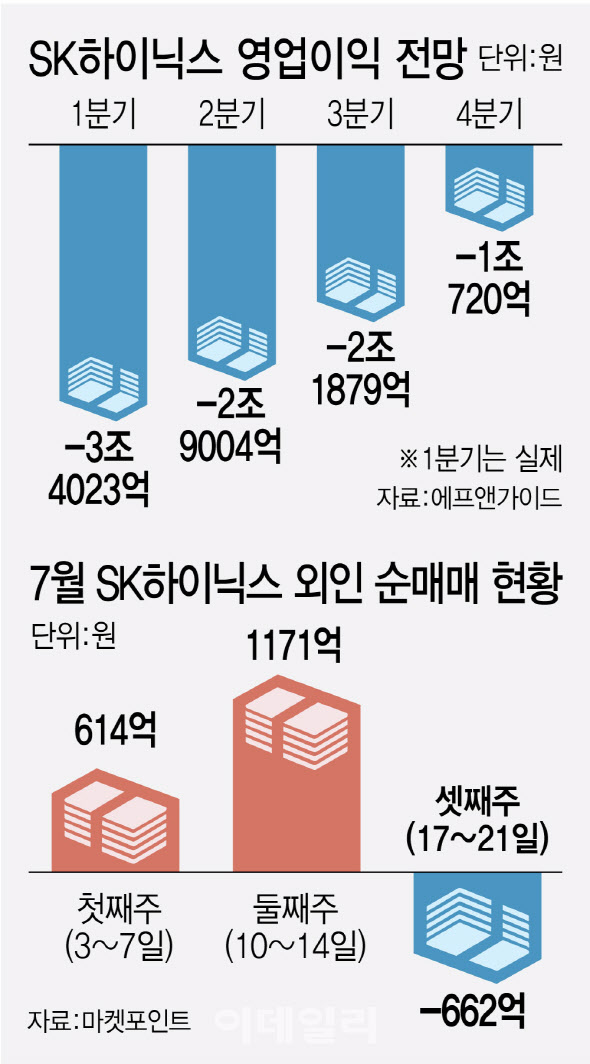

외국인은 SK하이닉스는 이달 첫째 주(7월 3~7일)와 둘째 주(10~14일) 각각 614억원, 1171억원씩 사들였지만, 셋째 주(17~21일)에는 오히려 662억원을 순매도했다. 26일 2분기 실적 발표를 하는 만큼, 이를 확인하고 가려는 투자자들이 늘어나고 있는 것을 풀이된다.

시장은 2분기 역시 반도체 수요는 부족하지만, 공급은 많은 ‘업황 침체’가 지속할 것으로 판단하고 있다. 게다가 삼성전자까지 감산에 가담하며 공급 줄이기에 힘을 모으고 있지만, 글로벌 경기침체가 길어지며 수요가 예상보다 회복되지 않는다는 평가다. 실제 교보증권(030610), 하이투자증권 등 2개 증권사는 SK하이닉스의 영업손실이 4조원을 넘어설 것이라는 전망도 내놨다.

3분기 전망도 밝진 않다. SK하이닉스의 3분기 영업손실 전망치는 2조1879억원이다. 작년 4분기부터 올해 3분기까지 4개 분기 연속 적자를 이어갈 것이라는 전망이다. 백길현 유안타증권 연구원은 “전통 IT 기기들에 대한 수요 회복 시그널이 묘연한 상황”이라며 “여전히 메모리반도체를 중심으로 재고 부담이 상존한다”고 지적했다.

글로벌 반도체업체인 마이크론 역시 지난 3~5월(회계연도 3분기) 37억5200만달러(4조9000억원) 매출을 기록했는데, 이는 시장전망치(36억9000만달러)를 웃도는 것이었다. 영업손실도 17억6100만달러로 전년 동기 대비 적자 전환했지만, 주당 순손실은 1.43달러로 시장 예상치(-1.59달러)보다 양호했다.

뿐만아니라 AI 반도체 확대에 따른 고대역폭메모리(HBM) 기대감도 여전하다는 평가다. SK하이닉스는 AI용 서버에 필수로 탑재되는 HBM이나 더블데이터레이트5(DDR5)에 경쟁력이 있다. 송명섭 하이투자증권 연구원은 “SK하이닉스의 전체 D램 매출에서 HBM이 차지하는 비중은 지난해 5%에서 올해 말 15%까지 상승할 전망”이라며 “이를 통한 경쟁력 우위를 유지할 것”이라고 기대했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)